Joskus muutama vuosi sitten piensijoittajille toimi hyvänä nyrkkisääntönä se, että kivijalkapankit ovat kalliita osakesijoittajille. Tämä ei pidä enää täysin paikkansa, vaan myös perinteiset kivijalkapankit kuten Nordea ja Osuuspankki ovat tulleet haastamaan Nordnetia.

Noh, enää asiat eivät ole noin mustavalkoisia, vaan mm. kivijalkapankki-Nordea on vakavasti kisailemassa asiakkaista Nordnetin kanssa. Mutta kumpi on tästä kaksikosta vahvempi ratsu suomalaiselle piensijoittajalle? Siitä otetaan selvää tässä blogikirjoituksessa!

Tässä tekstissä on siis tarkoitus yrittää laskeskella, kumpi välittäjä nyt loppupeleissä on piensijoittajalle ystävällisempi, ja miten toisistaan poikekavat hinnoittelumallit vaikuttavat kokonaisuuteen. Tasapuolisuuden nimissä heitän tässä vertailussa kaikki kampanjat roskakoriin ja teen laskelmani ns. pysyvin hinnastoin.

Esimerkkihinnoiksi olen ottanut 100e, 700e, 1100e, 1600e ja 2100e joita itse pidän eräänlaisia rajapyykkeinä eri ostosten kannattavuudelle.

Sekä Nordnetilla, että Nordealla on oikeastaan identtinen hinnoittelu, oli kyseessä sitten perinteinen arvo-osuustili tai tuoreempi osakesäästötili. Tätä artikkelia voidaankin siis käyttää myös osakesäästötilien kulujen vertailuun.

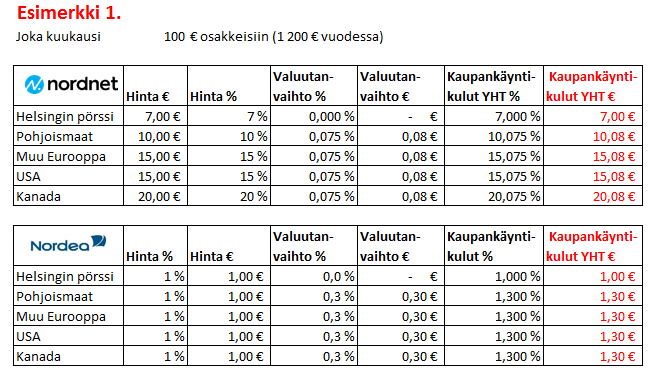

Esimerkki 1: 100 euroa joka kuukausi osakkeisiin

Tässä esimerkissä piensijoittaja haluaa laittaa joka kuukausi 100 euroa kiinni suoriin osakesijoituksiin. Sulkuihin on merkitty, paljonko tällä tahdilla menisi koko vuoden aikana rahaa sijoituksiin.

Kuten huomaamme, Nordean kiinteä hinnoittelu pieksee Nordnetin minimiveloitukset selvästi. Satasen kertaostoilla ei ole mitään järkeä lähteä tekemään Nordnetissä ostoja, sillä kaupankäyntikulut imaisevat varmasti vähintään tulevan vuoden tuotot.

Oma kommenttini:

Noin pienillä summilla en itse lähtisi miettimään suoria osakesijoituksia. Kaikilla mittareilla fiksumpaa olisi sijoittaa ETF:iin tai Superrahastoihin. Superrahastoissa saat kerralla kunnon hajautuksen (20-70 yhtiötä per rahasto) ja kulut ovat jopa ilmaiset (Superrahasto Suomi). Pahimmillaankin maksat vain 0,25 % (valuutanvaihdon takia, Ruotsi, Tanska, Norja) ja sen rinnalla Nordean 1-1,3 %:n kulut vaikuttavat jo kovilta.

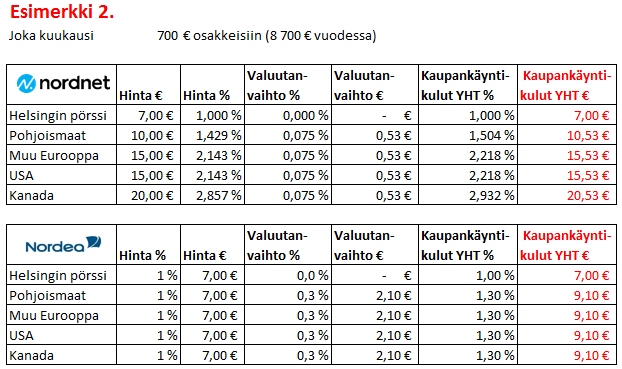

Esimerkki 2: 700 euroa joka kuukausi osakkeisiin

Tässä esimerkissä piensijoittaja haluaa laittaa joka kuukausi 700 euroa kiinni suoriin osakesijoituksiin. Sulkuihin on merkitty, paljonko tällä tahdilla menisi koko vuoden aikana rahaa sijoituksiin.

Tällä kertaa tilastointi ei ole yhtä selvä. Kotimaisissa kaupoissa alkaa olemaan aika yhdentekevää tekeekö kaupat Nordnetin vai Nordean kautta. Muissa maissa Nordea on kuitenkin vielä selvästi halvempi.

Oma kommentti:

Itse pitäisin 700 euroa aikalailla ehdottomana alarajana yhtään millekään suoralle osakeostoksille. Omasta mielestäni ei ole kovinkaan järkevää omistaa sen pienempiä siivuja osakkeita, koska osuudet ovat auttamatta liian pieniä. Muutamilla satasilla sijoittavan kannattaisi ennemmin miettiä edellä mainittuja kasvurahastoja, esim. Superrahastot. Niistä saa hyvän hajautuksen halvalla.

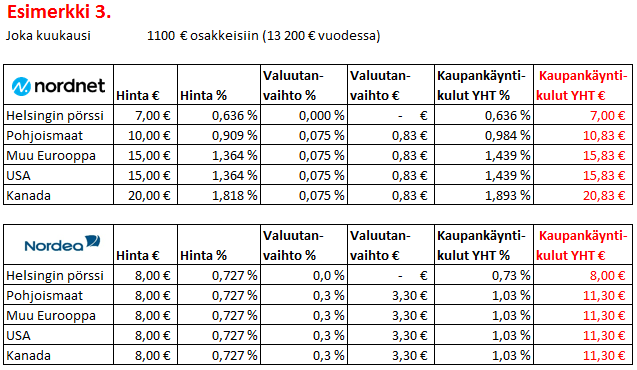

Esimerkki 3: 1100e joka kuukausi osakkeisiin

Tässä esimerkissä piensijoittaja haluaa laittaa joka kuukausi 1100 euroa kiinni suoriin osakesijoituksiin. Sulkuihin on merkitty, paljonko tällä tahdilla menisi koko vuoden aikana rahaa sijoituksiin.

Nordealla hinnasto alkaa muuttumaan tässä vaiheessa, sillä nyt kaupankäynnistä veloitetaan 8 euroa. Kotimaan sijoitukset ovat Nordnetissa halvemmat, mutta Nordea vielä pieksee selvästi Nordnetin ulkomailla.

Oma kommentti:

Olen itse pitänyt 1100 euron kertalaakia hyvänä miniminä Ruotsin, Tanskan ja Norjan pörsseihin. Vaikkakin näistä vain Tukholman osakkeita olenkin ostanut. Lisäksi potin kasvaessa näkee miten esimerkiksi Helsingin pörssin kaupankäyntikulut pienenevät. Jos aiemmin olen puhunut prosentin maksimista, niin nyt aletaan jo pääsemään mukavasti sen alle.

Esimerkki 4: 1600e joka kuukausi osakkeisiin

Tässä esimerkissä piensijoittaja haluaa laittaa joka kuukausi 1600 euroa kiinni suoriin osakesijoituksiin. Sulkuihin on merkitty, paljonko tällä tahdilla menisi koko vuoden aikana rahaa sijoituksiin.

Näillä summilla alkavat jo USA:n kaupankäyntikulutkin olemaan siedettävällä, eli prosentin tasolla Nordnetissä. Nordea taas on yhä hitusta halvempi, mutta ero on kaventunut.

Oma kommentti:

Näitä summia olen itse pitänyt miniminä Yhdysvaltoihin sijoitettaessa. Helsingin pörssiin näillä summilla mentäessä kulut tippuvat jo alle puolen prosentin, mikä on erittäin hyvä juttu. Näillä summilla teen vaikka kaksikin eri sijoitusta, ja silti kaupankäyntikuluni ovat pienemmät kuin tuo Nordean tarjoama prosentti.

Niin ja sellainen huomio vielä, että tuo 1600 euron Suomi-osto on Nordnetin kuluiltaan (0,438 %) jopa halvempi kuin kesän #pikkukaupat-kampanja (0,99 : 200 = 0,495 %).

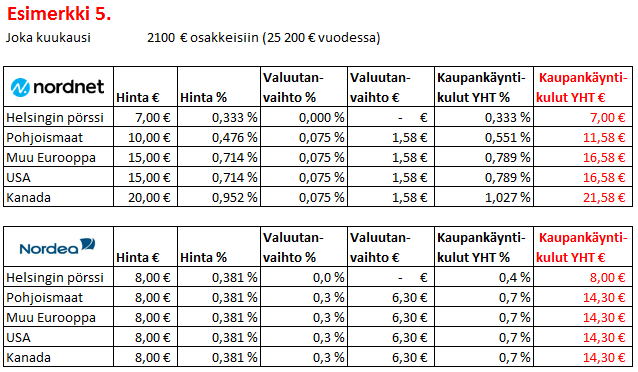

Esimerkki 5: 2100 euroa joka kuukausi osakkeisiin

Tässä viimeisessä esimerkissä piensijoittaja haluaa laittaa joka kuukausi 2100 euroa kiinni suoriin osakesijoituksiin. Sulkuihin on merkitty, paljonko tällä tahdilla menisi koko vuoden aikana rahaa sijoituksiin.

Kun summat kasvavat näin suuriksi, alkaa Nordnet lähestyä entisestään Nordeaa. Tosin ”kriittinen piste” tuntuu olevan 3200 euron kertaostot, sen jälkeen Nordnet alkaa olemaan edullisempi USA:ssa ja muualla Euroopassa.

Oma kommentti:

Itse olen ratkaissut pulman ostamalla suoria osakeostoksia vain satunnaisesti hyvän ostopaikan tullen. Muuten sijoitan joka kuukausi 50e + 50e Ruotsin sekä Tanskan Superrahastoihin 0,25 %:n kuluilla. Lähes poikkeuksetta kaikki suorat osakesijoitukseni ovat nelinumeroisilla summilla tehtyjä, ihan siitä syystä että saan kulut painettua mahdollisimman alas.

Muistakaa katsoa myös tulevaisuuteen – osingot voivat tuoda lisäkustannuksia

Yksi piensijoittajan suurimmista virheistä on katsoa vain ostokuluja. Kuluja voidaan periä myös omistuksen aikana. Yleensä tästä mainitaan esimerkkinä vain ns. säilytyspalkkiot, mutta kuluja voi olla muitakin. Esimerkiksi valuutanvaihto osinkojen yhteydessä. Kirjoitin jo aiemmin Nordean valuuttatili-sekoilusta. Sen myötä joudut maksamaan osingoistasi aina 0,6 % kuluja, ja se on paljon. Nordnetin puolella ostohetki on ainoa kulu, joten sen jälkeen kaikki on ilmaista. Ei säilytysmaksuja, eikä osingoista tarvitse nipistää valuutanvaihtoa kunhan vain valuuttatili on aktivoitu.

Ostohetkellä valuutanvaihto Nordeassa maksaa aina 0,3 %, kun taas Nordnetissä selviää selvästi halvemmalla. Kaikista kalleimmillaankin se maksaa vain 0,25 %, mutta piensijoittajan kannattaa ehdottomasti avata valuuttatili. Tilin avaamisen myötä joudut vaihtamaan valuutan itse, mutta se ei ole monen sekunnin homma. Itse vaihdetusta valuutasta maksat vain 0,075 % valuutanvaihtokuluja, eli siis pääset neljä kertaa halvemmalla kuin Nordeassa.

Tämä valuuttatili ratkaisee mielestäni yllättävänkin paljon asioita Nordnetin eduksi. Itse olen pyrkinyt aina pääsemään max 1 %:n kaupankäyntikuluilla, joten Nordean 1 % + mahdollinen valuutanvaihto 0,3 % on jo yläkanttiin. Kaiken huipuksi siis kulut eivät jää tuohon 1,3 %, vaan sijoittaessani osinkoja uudelleen Nordea sipaisee niistä siivut aina pois. Voidaankin sanoa että uudelleensijoittamistasi osingoista välityspalkkio on jo 1,6 %. Ihan näin vertailun vuoksi sanottakoon, että mikäli tuo 1,6 % olisi jonkun rahaston merkintäpalkkio, sitä pidettäisiin aivan kohtuuttomana.

Esimerkkilasku

Nordean kovan valuutanvaihtopolitiikan aiheuttamia tuhoja osinkosijoittajalle en jaksanut laskea Excelissä, vaan laiskana tein ne Seligsonin korkoa korolle-laskurilla. Esimerkkilaskuissani kuvittelin, että sijoittaja saa 1000 euroa osinkoa jossain muussa valuutassa, ja Nordnetissä tuon tonnin voi sijoittaa kerralla uusiksi, mutta Nordea vie siitä 0,6 % eli 6 euroa. Nordnetin asiakas saa siis 1000 euroa uudelleensijoituksiin ja Nordean asiakas 994 euroa. Seuraavana vuonna taas uudet osingot, tosin korkoa korolle-ilmiön takia hieman suuremmat kuin edellisenä vuotena. Taas sama käytäntö, Nordenetin asiakas saa summan kokonaisuudessaan käyttöön ja Nordeasta sipaistaan pieni siivu pois. Laskuissa en huomioinut veroja ollenkaan, ja osinkokin oli joka vuosi sama 4 %.

Kun Seligsonin laskuriin laitetaan alkusummaksi 1000 euroa, jatkuvaan säästöön 0 euroa, oletettu sijoitusaika 20 vuotta, oletettu tuotto 4 % (keskimääräinen osinkotuotto) ja kuluiksi 0,6 % vuodessa, saadaan laskettua Nordean ja Nordnetin ero pitkässä juoksussa. Laskuri näyttää eroksi 239 euroa Nordnetin hyväksi. Näistä puolet tulevat tuosta 6 euron erosta (6e x 20 vuotta = 120e) ja toinen puolisko onkin sitten korkoa korolle-efektin tuloksia.

Mitä kannattaa ostaa mistäkin?

Nordnet:

- Kotimaiset pörssikaupat (7e/kpl OSKL:n jäsenenä)

- Pohjoismaiset osakkeet (erityisesti osinkoa maksavat)

- Yhdysvaltalaiset osakkeet (erityisesti osinkoa maksavat)

- Superrahastot ylivertaisia hinta/laatu-suhteeltaan

Nordea:

- Eurooppalaiset euroissa noteeratut osakkeet (Saksa, Hollanti jne)

- Pohjoismaiset osakkeet jotka eivät maksa osinkoa

- Yhdysvaltalaiset osakkeet jotka eivät maksa osinkoa

- Osakkeet joissa on tulevaisuudessa riski tapahtua jakautuminen tai muu riski joutua ”välityspalkkioansaan” (katso case-QCP edempänä)

Oma kommentti:

Itse ajattelin vetää yllä olevalla taktiikalla ostot. Pääasiassa käytän siis Nordnetiä johtuen omasta osinkoinnostuksestani, mutta Nordeaan voisin vakavissaan harkita esimerkiksi saksalaisia tai hollantilaisia osakkeita. Esimerkiksi Hollantiin sijoittava joutuu tekemään kauppansa vielä puhelintoimeksiantona. Tästäkin tulee hieman lisää kuluja. Nordeassa käsittääkseni ainakin suurin osa Amsterdamin pörssin osakkeista on normaalien toimeksiantojen saatavilla.

Kenties jatkossa ostankin Saksan osakkeeni Nordean kautta. Saksasta minua kiinnostavat ainakin Muenich RE, sekä autoteollisuus (Daimler, BMW). Hollannissa taas Unilever voisi sopia hyvin salkkuun. Maksaahan se vieläpä osinkoa joka kvartaali.

Tosin pienenä miinuksena näkisin ”pakollisen” yhden kaupan tekemisen kvartaalin aikana. Kun heitän sen ”ensimmäisen kiven” ostojen muodossa, joudun joka kvartaalissa tekemään vähintään yhden kaupan välttääkseni useiden eurojen säilytyspalkkiot.

Lisäksi pitäisin mielessä mahdollisen riskin säilytyspalkkioiden muuttamisesta. Joskus tulevaisuudessa mahdollisesti Nordea voi alkaa perimään säilytyspalkkioita kaupoista huolimatta. Itse asiassa Nordealla on hieman ollutkin vastaavaa taipumusta joskus taannoisilta ajoilta. Ja ikävää on myös se, ettei ulkomaisia osakkeita voi siirtää ilmaiseksi Nordnetiin, toisin kuin kotimaisia voi. Mutta toisaalta, en tätä niin suurena riskinä pitäisi, että jättäisin Nordean kautta ulkomaan sijoitukset tekemättä.

Case-QCP

Itselläni on yksi ikävä sattuma, jossa jälkikäteen ajateltuna osake olisi ehdottomasti pitänyt ostaa Nordean kautta. Siitäkin huolimatta että panostin siihen kerralla noin 2500 euroa, eli pääsin tavoittelemiini 1 % kaupankäyntikuluihin. Osake oli nimeltään HCP Inc, ja kaikki meni hyvin siihen asti kunnes osake jakautui, ja sain salkkuuni noin 150 euron arvosta uusia QCP:n osakkeita. Niistä joutuisin maksamaan noin 10 %:n kaupankäyntikulut myydessäni. Mieleni tekisi ne myydä, sillä ne eivät ole ikinä maksaneet minulle osinkoa, vaan roikkuvat nyt salkussani tyhjänpanttina. Nordeassa näistä pikkueristä pääsisi eroon halvalla koska tahansa, mutta Nordnetin puolella voin joutua turhaan odottamaan kampanjaa jonka avulla pääsisin halvemmalla noista osakkeista eroon. Olen pariinkin otteeseen yrittänyt ehdottaa Nordnetille jonkinlaista ”salkun siivouskampanjaa”, jossa voisi päästä eroon pienistä eristä. Kuitenkin tähän mennessä mitään edistystä asian suhteen ei ole ollut parin vuoden aikana, ja QCP:n osakkeet roikkuvat yhä salkussani.

Muut oheispalvelut

Nordnet

- Valuutanvaihto valuuttatilin avulla 0,075 % (ilman valuuttatiliä 0,25 %)

- Ei säilytysmaksua koskaan

- Rahapodi, Nordnet-blogi

- Shareville (keskustelupalsta)

- Superluotto (halpaa velkavipua)

Nordea

- Valuutanvaihto 0,3 % (ei mahdollisuutta valuuttatiliin)

- Säilytysmaksu 2,95 e/kk mikäli ei tehtyjä kauppoja kvartaalin aikana

- Nordea investor-palvelu (löytyy vastineet Rahapodille ja NN-blogille)

- Vaatii ainakin osittain muiden pankkipalveluiden siirtämisen Nordeaan

- Pankkitunnuksista saattaa joutua maksamaan jotain

Asiakaspalvelun laatu – Nordnet vs Nordea

Omien kokemuksieni perusteella Nordnet kyykyttää asiakaspalvelussa Nordeaa aivan sata-nolla. Jos unohdetaan Nordnetin USA-kampanja-sähläykset, niin koen saavani Nordnetistä aina hyvää asiakaspalvelua ja asiakasta kuunnellaan ongelmatilanteissa. Näitä minulla on ollut muutamia, esimerkki blogini puolelta. Myös kysymyksiin saa vastauksia nopeasti ja helposti.

Nordeassa vastaukset kysymyksiin ovat vaihdelleet todella paljon aina eri asiakaspalvelijalta kysyttäessä. Tämä ei ole ollenkaan hyvä asia, sillä se antaa vain kuvan, ettei palveluntarjoaja itsekään tiedä mitä on tarjoamassa. Esimerkkinä juuri blogissani monesti mainittu valuuttatili-sähellys.

Loppupäätelmä: molempi parempi

Tämän vertailun pohjalta voin todeta, että absoluuttista totuutta on mahdoton sanoa tässä sodassa. Kaupankäynnin edullisuus riippuu hyvinkin paljon siitä mitä ostetaan ja millaisilla summilla. Itse näkisin kuitenkin vahvimpana taktiikkana poimia rusinat pullasta. Luoda useampi salkku ja ostaa aina sieltä mistä halvimmalla saa.

Niin ja mikään ei velvoita sinua pitämään vain yhtä salkkua. Hyvin monesti törmään kysymyksiin ”paljonko maksaa jos siirrän Nordnetin salkkuni Nordeaan?” Minä en ymmärrä miksi salkkua tulisi siirtää yhtään mihinkään vaikka uudet kaupat saisikin muualta halvemmalla. Siirto usein maksaa ulkomaisten osakkeiden kohdalla. Ja vaikkei se maksaisi mitään, niin siitä aiheutuu turhaa työtä. Mitään et kuitenkaan osakkeiden siirtämisellä hyödy.

Kiinnostuitko Nordnet-tilin avaamisesta? Tutustu täältä lisää Nordnetin palveluihin.

Nyt taisi mennä artikkeli uusiksi. Nordea laskuttaa 0.2% toimareista, min 8€, max 1%. Eli 2100€ toimari maksaa 8€+2100*.003=1.43€, joka silti pyyhkii Nordnetillä lattiaa. Toisaalta Nordnet PB-asiakkaille, Nordea ei pärjää hinnoittelussa ollenkaan.

Nordnet voi ihan yhtä hyvin muuttaa hinnoitteluaan.

Nordnet mainostaa 0.075% valuutanvaihtokulua, mutta tuohan on täyttä paskaa. Todellinen kulu on 0.075%-0.15%, koska aika usein saat valuuttakurssin, joka on huonompi kuin markkinahinta. (Nordealla saattaa olla sama ongelma myös?).

Nordnetin asiakaspalvelu on aika ponnetonta. Välillä saa laittaa useamman viestin respaan samasta aiheesta.

Nordnetin tietoturva on retuperällä (joskin se taitaa muuttua loppu vuodesta). Kuka tahansa voi varastaa rahasi tililtäsi (myös minä). Laitanko linkin Firefoxin Add-oniin, jonka jälkeen pyydän sinua vain loggautumaan Nordnetiin?

Systeemiriski. Itselläni on Nordnetissa 8v säästöt, joten hajauttaminen toiseen pankkiin on vain hyvä asia.

Kiitos huomiostasi Nordean hinnastolle. Korjailin niitä pariinkin otteeseen.

Nordnet voi kyllä muuttaa hinnoitteluaan, mutta en usko niin tapahtuvan. Nordnet on mainostanut niin vahvasti ettei tule ikinä perimään mitään säilytyspalkkioista, joten pidän melko todennäköisenä tuon linjan pysymistä. Nordeallahan on jo nyt olemassa jonkinlainen säilytyspalkkiosysteemi, joka tosin unohtuu jos tekee kvartaalin aikana kauppaa. Nordea on vaihdellut hinnastoaan useasti pelkästään tämän vuosikymmenen aikana, joten pieni riski mielestäni on olemassa, että hinnasto vielä joskus vaihtuu. Mutta kuten sanoin, tämän riskin takia ei pidä jättää ostoksia tekemättä, just saying.

Valuutanvaihdossa Nordnetista olen itsekin lukenut noita kieltämättä ihan aiheellisia kommentteja. Veikkaan että Nordea tekee ihan samaa. Ja vaikkei tekisikään, taitanee tuo Nordnet olla siltikin valuutassa halvempi. Tosin tällöin kuppi lähtee entisestään kallistumaan kohti Nordeaa.

Nordnetin aspaa pidän asiallisena, Nordean aivan luokattomana. Syyn voi lukea täältä blogistani. Valuuttatilien kanssa oli paljon sähläämistä. Lisäksi asuntolainaa hakiessani Nordealla oli jatkuvasti erilaisia ongelmia. Tuosta voit lukea "Kohti ensiasuntoa"-juttusarjasta.

Tietoturvasta samaa mieltä. Vaikka vastatili onkin olemassa, mikä käsittääkseni tekee rahojen siirtämisen vieraisiin käsiin mahdottomaksi, olisi silti ikävää huomata joku päivä salkun olevan osakkeista tyhjä. Nordealla on aivan loistava tunnuslukusovellus. Jotain vastaavaa voisi Nordnetkin miettiä.

Mahtava kuva! 😀

Moi, kiitos avaavasta ja selkeästä artikkelistasi. Olisiko mahdollista saada myös arviot siitä, mikäli päätätkin aina kerätä esimerkiksi juuri 4 numeroisen summan ja ostaa kerralla osakkeita kuukausittaisen sijoittamisen sijaan?

Ensimmäisessä esimerkkitaulukossa Nordean euromääräiset kulut on väärin. Jostain syystä olet laskenut 100 € x 1% = 0,01 € eli kulu on sadasosan sadasosa.

Kiitos tarkasta silmästä! Korjattu.

Vanhaan vastataan, mutta kulut vieläkin ajankohtaisia/samoja. Jäi silmään tuo "Itse pitäisin 700 euroa aikalailla ehdottomana alarajana yhtään millekään suoralle osakeostoksille. Omasta mielestäni ei ole kovinkaan järkevää omistaa sen pienempiä siivuja osakkeita, koska osuudet ovat auttamatta liian pieniä."

Olen ajatellut ostaa yksittäisiä osakkeita juuri tuon 1% katon takia juuri Nordeasta. (rahastot toki on nordnetillä) Onkos sillä väliä käytänkö vaikka 50e kuussa vai 500e? Samat kulut ja osakemääär kasvaa kuukausittain?

No joo, näemmä olen noin silloin joskus kirjoittanut. Täytyy todeta tähän väliin, että opetan eri tavoin kun teen itse :D. Kuten tuolta salkkuni sisällöstä voitte käydä katsomassa, niin siellä on pienet erät ainakin Harviaa ja Noksun Renkaita. Tavoite on kyllä nostaa nuo molemmat ajan myötä "isompiin sfääreihin".

Jos Nordeaan avaa salkun pitää myös avata normi tili Nordeaan ja se maksaa sen 2e/KK jos nyt oikein muistan ja osa pankki asioinista pitää myös siirtää sinne itse laskin kyllä nämä myös kaikiin kuluihin.

Moi ja kiitos hyvästä kommentista. Kyllä, kivijalkapankkien kohdalla voi olla vaarana, että kuluja tulee myös kaupankäynnin ulkopuolelta. Myös minun mielestäni erityisesti Nordean hinnoittelumalli on kyllä yksi ja iso sillisalaatti, josta ei kokemuksieni mukaan ota kukaan selkoa. Sen tiedän kuitenkin, etten joudu maksamaan pankkitunnuksista tai mistään muustakaan. Muistaakseni syy minun kohdallani on se, että alle 28-vuotiaana kuulun johonkin check in-asiakkuuteen tai vastaavaan.

Mikä nyt lasketaan pankkiasioinniksi. Minulla Nordea on marssijärjestyksessä ehkä jopa kolmas pankki, jonne ei ole koskaan tullut edes palkkani. Opintolaina on oikeastaan ainoa mitä minulla Nordeassa on osakesalkun lisäksi. Mitä nyt hinnastoa muistan ulkoa, niin pankkiasiointia ei vaikuta arvo-osuustilin hinnoitteluun.

Kiitos erinomaisista vertailuista. Kun Suomesta ei käsittääkseni löydy Robinhoodin tapaista alustaa, jolla tehdä kauppaa ilman välitysmaksuja ja myös todella pienillä summilla. Ajattelin siirtää kaikki nykyiset vedonlyönti tilini siis Nordeaan ja pelata niillä sitten pörssissä. Uskon että paremmin jää viivan alle kuin vedonlyönnissä muusta uhkapelistä puhumattakaan. Kuitenkin on ihan älytöntä että jos pelaan EU:ssa rahapelejä, ei verottaja perään huutele, meni miten meni. Mutta jos sijoitan pörssissä osakkeisiin ostan ja myyn niin verottaja muistaa kyllä. Tämä ei kannusta sinänsä osakesijoittamiseen.