Jälleen kerran on yksi kvartaali taputeltu. Nyt lähtikin käyntiin vuoden viimeinen neljännes, ja seuraavaksi tarinoin mitä tapahtui kolmannella kvartaalilla. Tapahtumia oli todella paljon, sillä tuona aikana tuli ostettua mm. ensiasunto. Tämä onkin nyt ensimmäinen salkkuraportti johon olen mahduttanut oman asunnon. Tästä johtuen tilastoinnissa voi olla pieniä ontumisia tai jopa virheitä. Ilmoittakaa niistä, mikäli sellaisia tekstistä tapaatte.

ASP-tili / oma asunto

ASP-tilille maksoin kvartaalin aikana 800 euroa. Tällä kertaa en saanut tuota täyttä 3000 euron kvartaalipanostusta kasaan, johtuen siitä että siirto ASP-tilille tapahtui kaupoista johtuen kvartaalin alussa. Vain pari viikkoa aiemmin olin samaiselle tilille siirtänyt täydet summat. Tämä kvartaali oli viimeinen tarvittavasta kahdeksasta kvartaalista. Kvartaaleista peräti kuudella tein täyden 3000 euron talletuksen, yhdellä minimin 150 euroa, sekä nyt tämä viimeisin 800 euroa. Yhteensä kahdeksan kvartaalin aikana säästin ASP-tilille 18 950 euroa, eli noin 79 % mahdollisesta maksimimäärästä. Pidän sitä hyvänä lukuna.

Kvartaalin aikana tein elämäni ensimmäiset asuntokaupat. Kirjoitin asunnon ostosta kattavan neljäosaisen blogikirjoituksen Kohti ensiasuntoa. Siinä on todella paljon asiaa aina kauppojen taustoista, lainanhakemisen kautta ASP-tilin kannattavuuteen asti.

Kauppojen myötä sain ASP:n lisäkorkoja 537,98 euroa ja ”normaalia korkoa” vielä lisäksi 86,72 euroa. Kirjoittelen ASP-tilistä vielä kokonaan oman kirjoituksen joskus myöhemmin, missä kerron tarkemmin ASP:n potentiaalisista hyödyistä.

Osingot

Osingot kolmannella kvartaalilla olivat 193,87e (Q3 2016: 110,91e). Parannusta edelliseen vuoteen tapahtui huimasti. Ennen kolmatta kvartaalia olin hieman jäljessä viime vuoden osinkojani, hyvin pitkälle Fortumin karsimisen takia. Tällä kvartaalilla ero otettiin kuitenkin jo kiinni, ja viimeisellä kvartaalilla näillä näkymin tullaan lyömään viime vuoden kokonaisosingot. Kolmannen neljänneksen päätteeksi olen kerännyt 2076,81 euroa (Q1-3 2016: 2027,77e).

S-ryhmän osuuskuntajäsenyydet

S-junasta ei tullut mitään tuloja kolmannen kvartaalin aikana. Viimeisen kvartaalin aikana minulla olisi tarkoitus käydä luopumassa Varuboden-Oslasta, ja vaihtaa siitä saadut rahat Maakuntaan.

Suorat osakesijoitukset

Syyskuussa ostin Sampoa 35 kpl hintaan 44,01 euroa. Tällä hetkellä ne ovat noin prosentin pakkasella. Sampo on sellainen yhtiö, jota olen hamunnut salkkuuni jo vuosia. Osakkeen kurssikehitys on kuitenkin ollut aina kovaa, ja Sampoa tuntuu saavan todella harvoin ongittua halvalla salkkuun. Panostin nyt noin 1500 euroa Sampoon, ja jään mielenkiinnolla odottamaan yhtiön tulevaa kehitystä. Tarkoituksenani olisi ostaa yhtiötä myöhemmin lisää, mikäli meheviä ostopaikkoja ilmenee.

Sampoa ostin pääasiassa Nordean pääkonttorin siirron takia. Olisin toki voinut ostaa myös suoraan Nordeaa, mutta mielestäni salkussani oli Nordeaa jo vähintäänkin tarpeeksi. Hain hieman hajautusta ostamalla Sampoa. Sammon mukana saan Nordeaa, mutta myös Ifiä ja Top Danmarkia, joihin minulla ei ole aiemmin ollut osaa eikä arpaa.

Rahastot

Superrahastojen ostoja tuli tehostettua syyskuun puolella. Aiemmin ostin satasella Ruotsin ja Tanskan Superrahastoja (50e + 50e) joka kuukauden alussa, mutta nyt päätin joka toinen viikko tehdä ostoja summilla 25e + 25e. Pitkässä juoksussa saan tällä tavalla vuodessa 100 euroa lisää Supereihin (12 x 100e vs 26x 50e). Lisäksi ajallinen hajautus paranee hieman tiheämmän ostamisen seurauksena.

Sharevillessä 400 seuraajaa rikki!

Tällä hetkellä minulla on Sharevillessä jo 448 seuraajaa (viime raportin aikaan 318). Eli kolmen kuukauden aikana sain reilusti yli sata uutta seuraajaa. Kiitokset kaikille seuraajilleni! Shareville-profiilini löydät tästä linkistä.

Yhteenveto

Edellisessä salkkuraportissa pohdiskelin mahdollisten asuntokauppojen vaikutusta tuleviin ostoksiini. Asuntokaupat yllättivät ihan positiivisesti, sillä sen suurempia heti maksettavia kuluja minulle ei siitä muodostunut. Lähes kaikki kulut leivottiin velan määrään.

Vuoden loppu tulee olemaan poikkeuksellisen varmaa. Pitkästä aikaa tiedän hyvin pitkälle tulevat menoni. Asuntolainan lyhennykset ovat nyt jo tiedossa, eikä ole mitään muuton kaltaisia rahareikiä tiedossa kuten keväällä. En näe mitään estettä sille, ettenkö voisi jatkaa tämän kvartaalin tasoista säästämistä myös vuoden viimeisellä neljänneksellä.

Taulukot

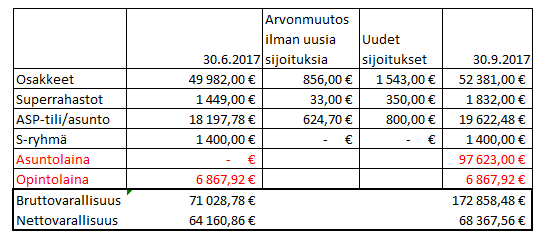

Seuraavaksi laitan jälleen tuttuja taulukoita. Käydään läpi taas varallisuuteni määrä niin bruttona kuin nettona sekä varallisuuteni jakautuminen niin omaisuuslajeina, valuuttoina kuin pörssikohtaisesti.

Kokonaisuus:

Taulukosta näkyy koko varallisuuteni velkoja myöten. Salkkuni arvo nousi jo ilman lisäostojakin, suurimmat nousijat olivat Fortum ja Elisa. Lisäostoja tein Sampoon 1543,5 euron edestä.

Myös Superrahastot nousivat ilman lisäostojakin. Tällä kertaa uuden taktiikkani myötä ehdin ostaa Superrahastoja peräti 350 eurolla.

Kolmannen kvartaalin aikana nettovarallisuuteni nousi 4206,7 euroa (Q2 2017: 4309e). Asuntolainan myötä taas bruttovarallisuuteni nousi 101 829,7 euroa.

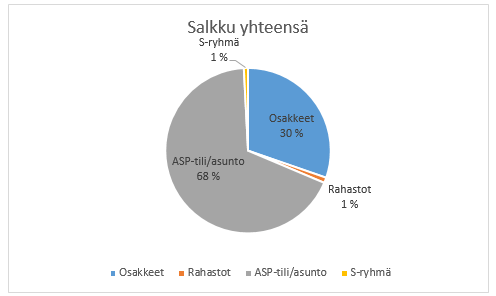

Salkku yhteensä:

Seuraavaksi salkkuni sisältö kokonaisuudessaan. Vielä viime kvartaalilla ASP-tili oli 26 % varallisuudestani, osakkeet 70 % ja rahastot sekä S-ryhmän jäsenyydet molemmat 2 % mieheen.

Nyt tilanne on asuntolainan myötä täysin erilainen. Asunto on selvästi suurin omistukseni (68 %). Osakkeet valahtivat toiselle sijalle (30 %), ja rahastot sekä S-juna saavat molemmat prosentit mieheen.

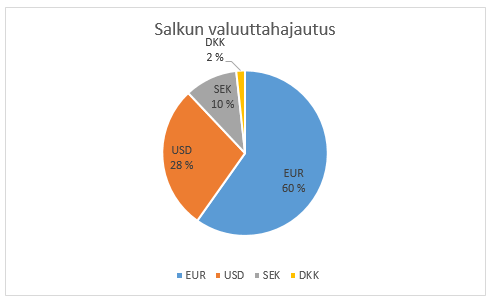

Valuutat:

Valuuttahajautukset näyttävät seuraavalle. Dollarien osuus (viime raportti 31 %) kärsi kahdesta syystä. Ostin euroissa noteerattua Sampoa, ja toisaalta dollari on yhä jatkanut heikentymistään.

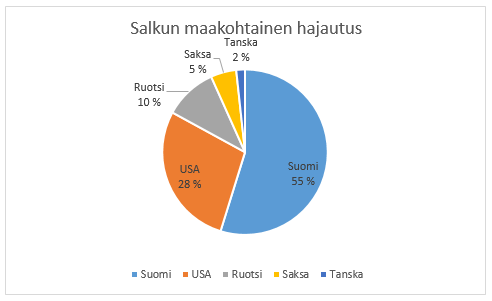

Maakohtainen:

Jakautuminen eri maiden välillä ei paljoa eroa edellisestä taulukosta. Lähinnä Saksa tulee sinne kummittelemaan.

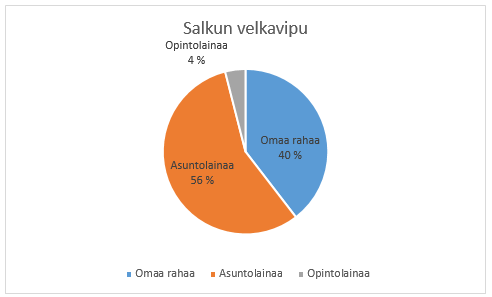

Velat:

Viime raportissa julkaisin ensimmäistä kertaa taulukot veloistani. Tuolloin minulla oli harteillani ainoastaan opintolainaa, jota oli 10 % salkun arvosta. Vastaavasti 90 % oli omaa rahaa.

Nyt asuntovelan myötä luvut ovat suorastaan räjähtäneet. Enää vain 40 % omaisuudestani on omaa rahaa, loppu onkin velkaa. Asuntolaina vie omaisuudestani 56 %, ja opintolaina 4 %.

Nopealla vilkaisulla näyttää hurjalta, että yli puolet omaisuudesta on velkaa, mutta hetken pohdinnan jälkeen tilanne ei ole niinkään paha. Jos vertaa ”normaaliin asuntovelalliseen”, niin näin alkupuolella asuntolainan osuus omaisuudesta voi olla lähempänä 90 %. Siihen päälle mahdollisia autolainoja yms, joita itselläni ei ole ollenkaan. Eiköhän tästä vielä siis nousta.

Lisäksi nopea huomio vielä opintolainasta. Joskus mietin miten hurjan paljon velkaa opintolainasta voi kertyä, jos sitä nostaa useita tuhansia euroja. Nyt asuntovelallisena opintolaina muodostaa enää pienen siivun (4 %) koko paletistani. Kuvastaa mielestäni sitä, miten opintolaina vaikuttaa opiskelijan silmillä isolta määrältä rahaa, mutta nyt näkee miten sekin hukkuu äkkiä asuntovelan (mitä monet pitävät täysin hyvänä juttuna) sekaan omaisuudessasi.

Näillä eväillä kohti seuraavaa kvartaalia! Palataan näihin tunnelmiin taas rakettien ja kuohivien poksauttelun yhteydessä.

Kaikki historian salkkuraportit:

- 2023 Q4 – kohti aina vain parempaa huomista

- 2023 Q3 – ylimääräisten lyhennysten makuun

- 2023 Q2 – Oma tupa, oma lupa

- 2023 Q1 – Hyvää kannattaa odottaa

- 2022 Q4 – Kiireisyys palasi arkeen

- 2022 Q3 – Elämä hymyilee, mutta yhä vain pörssin ulkopuolella

- 2022 Q2 – Juhlahetkiä lähinnä pörssin ulkopuolella

- 2022 Q1 – Rauhanajan päätös söi monella tapaa

- 2021 Q4 – Kierrokset nousevat tyhjäkäynnistä huolimatta

- 2021 Q3 – Viisi vuotta salkkuraportteja

- 2021 Q2 – Duunarista yrittäjäksi

- 2021 Q1 - Ajatukset leijailevat lähitulevaisuudessa

- 2020 Q4 – Salkun siivousta kovalla kädellä

- 2020 Q3 – Kun osakesalkku on asunnon seiniä paksumpi

- 2020 Q2 – Juhlitaan kuin eilistä ei olisikaan

- 2020 Q1 – Kylmä startti uudelle vuosikymmenelle

- 2019 Q4 - Ostoja kovalla kädellä

- 2019 Q3 - Rajapyykkien yli että heilahtaa

- 2019 Q2 - Tasaisen tylsää menoa

- 2019 Q1 - Lujaa menoa pörssissä ja sen ulkopuolella

- 2018 Q4 - Upotaan Titanicin lailla

- 2018 Q3 - Kohti pimeää syksyä

- 2018 Q2 - Takaisin lähtöruutuun

- 2018 Q1 - Stressiä ja käteistä

- 2017 Q4 - Takana mahtava sijoitusvuosi

- 2017 Q3 - Oma asunto hankittu!

- 2017 Q2 - Viimeiset hetket asuntovelattomana

- 2017 Q1 - Salkkuraportit blogin puolelle

- 2016 Q4 - Hyvästit vuodelle 2016!

- 2016 Q3 - Raporttien teko alkaa

On se kyllä kiva omistaa oma torppa ja perunamaa 🙂

Hei, ja kiitos hyvästä blogistasi! Avasin tällä viikolla itselleni ASP-tilin, ja minulle sanottiin, että 4 prosentin lisäkorko lasketaan tilille säästetystä loppusummasta. Ylen sivuilla on ASP-laskuri, jonka mukaan lisäkorko talletuksille maksetaan vuosittain, jolloin korkoa korolle -ilmiöstä pääsisi hyötymään (https://yle.fi/uutiset/3-8227554). Laskurin kanssa leikkimällä huomaa, että tällä on aika paljon vaikutusta siihen, kannattaako painottaa ASP-talletuksissa ennemmin alku- vai loppupäätä. Sinun tapauksessasi lisäkorko on alle 3 prosenttia säästetystä kokonaissummasta, mikä hämmentää minua entisestään. Osaatko sanoa miten tämä asia tarkalleen oikeasti menee?

ASP:n lisäkorko maksetaan jokaiselle talletuserälle erikseen ilman pääomittamista (tilinavausvuoldelta ja enintään 5 seuraavalta vuodelta). Eli jos nyt avaa ASP-tilin, ja tallettaa sinne 1000€, saa 4% koron vuoden enintään 41.12.2022 asti, jolloin korkoa olisi kertynyt 210€.

Mites maksaako pankit ASP-lisäkorkoa yli 10% asunnon hinnan menevälle säästölle? OP:sta oli juttua aiemmin, etteivät maksaisi, kun taas jossain muualla oli maksettu.

Kyllähän ne maksavat. Ei pitäisi olla pankista riippuvainen asia.

Tosiaan kuten Kohti ensiasuntoa-sarjassani pariinkin otteeseen pohdin, pankit tuntuvat olevan aivan pihalla kaikista ASP-käytännöistä. Oikeudet kannattaa selvittää ennen lainaneuvotteluja.