Meikäläinen on ollut tunnetusti vähän hidas tekemään hyviä peliliikkeitä. Olen kyllä tiennyt jonkin olevan minulle mahtava sijoituskohde, mutta sen ottaminen oikeasti käyttöön on kestänyt aivan liian kauan. Ensiksi oli ASP-tili, jonka avaamista pohdin parin vuoden ajan ennen kuin sain sen avattua vasta joulukuussa 2015. Seuraava vastaava tapaus oli Superrahastojen kanssa. Superrahastojen mahtavuutta mainostin mm. omille kavereilleni, mutta itse ensimmäiset ostot kyseiseen rahastoon tein vasta syksyllä 2016. Eli siinäkin kesti aivan liian pitkään.

Tuo vitkuttelu saa kolmannen osansa Bank Norwegianin osalta. Jo vuosia olen kehuskellut kaikille miten norjalainen pankki maksaa nykyiseen korkotasoon nähden mahtavaa 1,75 %:n korkoa pankkitalletuksille. Jopa omat vanhempani olin saanut avaamaan tilin Bank Norwegianiin ennen minua. Oman tilini samaan pankkiin sain kuitenkin avatuksi vasta tämän vuoden puolella. Noh, parempi kai myöhään kuin ei milloinkaan.

Miksi minulla kesti taas näin kauan tehdä näinkin yksinkertainen tilinavaus? Miksi ylipäätään halusin avata tilin Bank Norwegianiin? Entä mikä ihmeen otsikossa mainittu Norskin linja? Näihin kaikkiin vastaus tässä tekstissä!

Mahdollinen työttömyys motivoi – Bank Norwegian auki

Kuten jo viime vuoden viimeisessä salkkuraportissa sanoin, olen nyt suuren työttömyysuhan alla. Nykyisen työnantajani kanssa tiemme erkanevat parin viikon päästä, eikä sen jälkeen ole vieläkään tiedossa yhtään mitään. Työhakemuksia olen rustaillut kovaan tahtiin viimeisen vuoden ajan, mutta toistaiseksi vielä tuloksetta. Huhtikuusta eteenpäin siis palkkatuloni katkeavat näillä näkymin, ja se laittaa tekemään hieman muutoksia sijoitusstrategiaani.

Meikäläinen on ostanut osakkeita aina pääasiassa ikuiseen salkkuun, eli tarkoituksenani ei olisi myydä niitä ikinä. Tästä periaatteesta olenkin onnistunut pitämään hyvin kiinni. Haluaisin pitää periaatteesta kiinni myös mahdollisen työttömyyden aikana. Mielestäni mikään ei olisi surkeampaa, kuin että joutuisi työttömänä pakkomyymään osakkeitaan. Se olisi selvästi taka-askelien ottamista matkallani vaurauden kasvattamiseen. Aiemmin olen uhonnut mielessäni että lähden vaikka keräämään panttipulloja Nelostien varresta ennemmin kuin realisoin osakkeitani.

Jotta en joutuisi turvautumaan polkupyörään ja jätesäkkeihin, minun on hyvä tehdä sitä ennen toisenlaisia peliliikkeitä. Niistä ehdoton ykkönen on käteiskassan kasvattaminen. Tähän käteisen jemmaamiseen Bank Norwegian on aivan ehdoton ykköspaikka. Sen sijaan että rahat lojuisivat nollakorkoisilla pankkitilillä, norjalaiset antavat minulle 1,75 % tuottoa. Hieman korkeamman tuoton lisäksi riski ei kasva normaalista pankkitilistä käytännössä yhtään. Bank Norwegianissa on tällä hetkellä vielä käytössä 200 000 euron talletussuoja, eli mikäli pankki kippaa nurin, Norjan valtio tulee väliin. Viime aikoina tuon rajan laskua on suunniteltu 100 000 euroon, mutta silloinkin se olisi samalla tasolla suomalaisten talletussuojien kanssa.

Ilman käteispuskuria meikäläisellä voisi olla jopa ainekset taloudelliseen katastrofiin. Iso osakepaino, asuntolaina ja nopeasti uusiin osakkeisiin palavat käteisvarat. Tähän päälle vielä yleinen taloustilanne kaikkine kuumotuksineen. Jatkuvasti kaikkialla vouhkataan korkojen noususta ja pörssien romahtamisista.

Suunnitelmani työttömyyttä vastaan

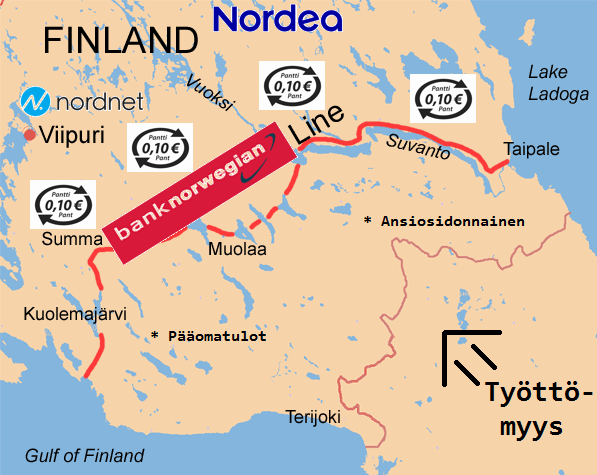

Jotta bloggari erottuu loputtomasta harmaasta massasta, on hänen tehtävä välillä räikeitä ja erottuvia juttuja. Sen vuoksi vietin jälleen kymmenen minuuttia Paint-kuvankäsittelyohjelman parissa ja piirsin sinne suunnitelmani työttömyyttä vastaan. Kuvan pohja on varmaan kaikille tuttu kahdeksannen luokan historian oppitunneilta.

Kuvan pohja on noin 80 vuoden takaa Suomen ja silloisen Neuvostoliiton raja-alueen kartta. Karttaan oli merkittynä Mannerheim-linja, jonka piti olla Suomen armeijan viimeinen lukko Viipurin ja itärajan välissä. Minä löysin paljon yhtäläisyyksiä Mannerheim-linjan ja omien Bank Norwegianin talletuksien välillä. Sen vuoksi voisin vitsikkäästi puhua Marskiin viitaten salkkuni Norski-linjasta.

Kuten minun Norskin tilin avaamisen kanssa, myös Mannerheim-linjan rakentaminen viivästyi paljon. Tarve linjalle oli tajuttu jo itsenäistymisen yhteydessä 1918, mutta mm. armeijan kehnon rahatilanteen vuoksi itse rakentaminen viivästyi 1930-luvulle asti. Suurin osa Mannerheim-linjasta rakennettiin kesän 1939 ja vieläpä YH:n aikana, siis samaan aikaan kun Suomi kävi omia neuvotteluitaan Neuvostoliiton kanssa. Aivan kuten minullakin, aikaa olisi ollut varautua ikäviin yllätyksiin aiemminkin, mutta erilaisista syistä varmistustyöt jäivät aika viime tippaan.

On kuvassa kuitenkin muutakin kuin pelkkä Bank Norwegian-linja. Oikealla alalaidassa on isolla sana ”työttömyys”. Vähän ehkä ilkeästi laitoin sen Neuvostoliiton nimen päälle. Joku vitsiniekka saattaisi nähdä näissä kahdessa asiassa yhtäläisyyksiä. Jos Neuvostoliitto oli Suomelle aikoinaan uhka, niin työttömyys on sitä myös minulle tällä hetkellä.

Kuvassa ensimmäiset ”esteeni” työttömyyttä vastaan ovat ansiosidonnainen työmarkkinatukeni, sekä osittain myös pääomatuloni. Pääomatulot minulla olisi kuitenkin tarkoitus käyttää erilaisiin uudelleensijoituksiin.

Mikäli nuo tulonlähteeni eivät arjessa minulla riitä, seuraavaksi turvaudun Norski-linjaan, eli Bank Norwegianin säästöihin. Toivottavasti kuitenkaan en joudu koskemaan edes Norjan talletuksiini tulevaisuudessa.

Norskin linjan takana näkyy pullopanttien logot. Sillä viittaan edellisen otsikon alla suorittamiini uhoamisiin vaikka kerätä pulloja ennemmin kuin lähteä realisoimaan osakkeita.

Kunnolla käteistä Bank Norwegianiin

Joskus olen saanut ihan aiheellisia kysymyksiä siitä, miksei salkkuraporteissani kerrota koskaan käteisen osuutta. En ole lisännyt sitä sinne, koska en kokenut minulla olevan juurikaan käteistä. Käteisen ”olemattomuutta” olenkin valitellut usein, mm. Nordnetin haastattelussa sitä että tilillä lymyilevät rahat menevät helposti sijoituksiin sen sijaan että kyttäisin niiden kanssa parempia ostopaikkoja.

Käytin edellisessä lauseessa heittomerkkejä käteisen olemattomuudelle. Nimittäin kyllähän minulla sitä käteistä todellisuudessa aina oli, vaikka olo saattoi olla kuin persaukisella. Itse olen siinä mielessä kummallinen tapaus, että olen peräti kolmen kivijalkapankin asiakas yhtä aikaa. S-Pankki, Nordea ja Osuuspankki. Periaatteessa vielä Nordnet ja nyt lisäksi Bank Norwegian päälle.

Jokaisesta kivijalkapankista on minulta aina löytynyt vähintään se 500 euroa tiliä kohden. Pienimmilläänkin minulta on löytynyt siis se 1 500 euroa ja normaalisti ehkä 2 500 euroa. Onhan sekin kuitenkin aika hyvä käteispuskuri. Kuitenkin suuri osa suomalaisista, ainakin oman ikäluokkani edustajista, elää kuitenkin täysin kädestä suuhun. Noihin tapauksiin kun vertaa, on ehkä vähän hassua mieltää omat käteisvarat lähes tyhjäksi, mikäli siellä on alle 1 000 euroa.

Nyt avattuani Bank Norwegianin olen kuitenkin nipistänyt kivijalkapankeissa seisotettavat säästöt minimiin. S-Pankissa ja Nordeassa pitelen molemmissa noin 200-300 euroa. Osuuspankissa (jonne palkkani tulee tällä hetkellä ja käytän sitä ikään kuin ”pääpankkina”) pyrin pitämään laskujen jälkeen noin 300-400 euroa. Kaikki noiden yli menevät rahasummat siirrän heti norjalaisille, sillä sieltä saa sentäs jotain tuottoa seisovalle rahalle.

Onhan tuossakin ehkä vähän liikaa löysää pelivaraa, sillä pankeissani on jatkuvasti yhteensä vajaa tuhat euroa seisomassa nollakorkoisilla pankkitileillä. Näiden lisäksi minulla on kuitenkin kaksi luottokorttia (OP ja Bank Norwegian), joiden avulla voin pelata itselleni yllättäviin menoihin hieman lisää maksuaikaa ilman kuluja.

Tammikuussa onnistuin todella hyvin keräämään ensimmäisiä rahojani Bank Norwegianin tilille. Siirsin sinne kaikki keksimäni ”pitkään seisseet joutilaat rahat”, sekä hieman palkoistani ylijääneitä hiluja. Sainkin tammikuussa pengottua patjojen alta ja sukkien varsista noin 5 000 euroa norjalaisten hoiviin. Korkotulojakin ehti tippua useamman euron verran yhden ainoan kuukauden aikana, mikä tuntuu näin nollakorkoisiin tileihin tottuneelle ihmiselle uskomattomalle määrälle.

Ensimmäisen kvartaalin loppupuolella Norwegianin säästöt olivat kasvaneet jo yli 7000 euron. Korkotulojakin oli ehtinyt kertyä noin parin kympin verran.

Tulevaisuudelle suunnitelmia

Tarkoituksenani olisi kerätä kesään mennessä noin kahden vuoden lainanlyhennykset (noin 10 000e) jemmaan Bank Norwegianiin. Sillä luulisi selviävän jonkin aikaa koskematta sijoituksiini.

Varsinaisesti hätää minulla ei työttömänä luultavasti muutenkaan tulisi, sillä uskollisesti olen maksanut jokaisesta tilistäni kassaan rahaa, ja olen näin oikeutettu ansiosidonnaiseen. Tosin koskaan ei voi olla aivan varma tuosta ansiosidonnaisestakaan, sillä Työkkärin vaatimuksista kuulee aina kaikenlaisia epämukavia tarinoita.

Muitakin reagointeja tulevaisuuttani varten olen tehnyt kuin pelkän Bank Norwegianin avaamisen. Koska tulevaisuuden tuloni ovat hämärän peitossa, mielestäni nyt on hyvä hetki panostaa kaupankäyntikuluihin. Tai paremminkin sanottuna niiden minimoimiseen.

Aivan aluksi otin alkuvuodesta myös Superrahasto Suomen mukaan säännölliseen säästöohjelmaani. Aiemmin olen ostanut joka toinen viikko palkanmaksun yhteydessä 25 eurolla Superrahasto Tanskaa sekä 25 eurolla Superrahasto Ruotsia. Nyt viime aikoina minulta on lähtenyt joka toinen viikko Superrahastoihin yhteensä 75 euroa, kun laitan vielä yhdet 25 euroa myös Suomen Superrahastoon. Aiemmin olen kotimaisen rahaston jättänyt väliin vahvan Suomi-painotuksen takia.

Eikä tässä vielä kaikki. Tämän kevään erikoistarjouksena aion sijoittaa kaikki euroissa saamani osingot Superrahasto Suomeen. Minulla olisi ollut vaihtoehtona heittää tämän kevään osingot yhteen tai kahteen suoraan osakeostoon, mutta Suomen Superrahaston täysi kuluttomuus veti pidemmän korren. Lisäksi voin sijoittaa osingot uudelleen vaikka samana päivänä kuin ne on tililleni maksettu. Suorien sijoitusten kanssa pitäisi etsiä hyviä yhtiöitä ja kytätä niille hyviä ostopaikkoja.

Missä viipyy korjausliike?

Vaikka alkuvuosi tarjosi jännittäviä hetkiä sijoittajille, jäi korjausliike mielestäni jälleen kerran tulematta. Romahduksesta tietenkin puhumattakaan. Tällä hetkellä suorat osakesijoitukset ovat mielestäni melko haastavasti hinnoiteltuja ja kiinnostavat yhtiöt ovat vähissä.

Jotain ostettavaa löytyisi kenties Yhdysvalloista, mutta 15 euron kaupankäyntikulut estävät kaikki ideani. Tässä tilanteessa en koe että minulla olisi varaa heittää 1500 euron rykäisyjä yhteen ainoaan osakkeeseen. Sen vuoksi taidan jatkaa pääasiassa Superrahastoilla sekä pumppaamalla kaiken ylimääräisen Bank Norwegianiin.

Saatat olla kiinnostunut myös:

- Instabankin säästötililtä 0,8 %:n riskitöntä tuottoa säästöillesi

- Svea Ekonomi laski säästötilin korkoa – Tässä säästötilien uusi TOP3-lista

- Vaihtoehtoja Bank Norwegianille – mitäs nyt tehdään?

- Aloin rakentamaan Norskin linjaa – Bank Norwegian avattu

- Helppo satanen taskuun – Eka vuosi Bank Norwegianissa takana

- Sijoittamisen Myytinmurtajat – Superluotolla Bank Norwegianista helppoa rahaa(ko?)

Paint taidoista täydet 5/5! 😀 Löytyihän sitä rahaa paljonkin lojumasta 😀 Itsekin hieman pyrkinyt keräämään rahaa Bank Norwegianiin sijoitusasunnon oston varjolla, kun muuten en olisi saanut itseäni ikinä laittamaan rahaa säästöön 😀

Normaalissa tilanteessa (töitä olisi tiedossa pidempäänkin) mulla ei ikinä pysyisi tallessa useampi tonni tilillä, vaan äkkiä sitä joku suora osakesijoitus alkaisi houkuttamaan. Samaan aikaan olen aina valittanut miten en osaa jemmata käteistä ollenkaan. Tuo Bank Norwegian on kyllä mahtava juttu, saa hieman parempaa korkoa ja tärkeimpänä rahat ovat siellä "piilossa" sen sijaan että provosoisivat minua pankkitilillä lähtemään ostoksille.

Vaikka nyt töitä tai koulupaikka löytyisi, niin kyllä ajattelin jättää rahat muhimaan BN:ään kaikesta huolimatta. Hyvähän tuota käteiskassaa on kasvattaa, minuakin houkuttaisi ostaa toinen asunto lähivuosien aikana, ja sehän tarvitsee käsirahaa.

Minun mielestäni BN:ltä on liian helppo nostaa rahaa, klik vaan ja päivän päästä rahat ovat tilläsi 😀

Itsellä BN + Nordnet superluotto ei oikein toimi. Liian helppo käyttää spontaanisti superluottoa ja kuitata sitten BN-tililtä. Olen jopa harkinnut superluoton lakkauttamista – kyllä se parin päivän viive antaa jo hyvän harkinta-ajan esim. silloin, kun jokin osake vajoaa "ihan turhaan" 10% ja osta-nappula kuumottelee.

Mut siis hyvä teksti ja riskienhallintaa ei voi koskaan korostaa liikaa, ei etenkään tässä markkinatilanteessa. Kartasta erityismaininta 🙂

Nordean osakkeelle maksetaan tämän hetken kurssilla n 10% osinkoa ja pankin konkkariski talletustakuineen on samaa luokkaa kuin Bank Norwegianilla. Käteiskassasta Nordea tietenkin eroaa siten, että jos asunto on ostettava esim. syyskuussa, osakkeen arvo on tietenkin juuri silloin pohjamudissa eikä sen myyminen tule kyseeseen.

Sijoittaminen aloitetaan usein juuri jonkin tulevan ison projektin rahoittamiseksi. Kuitenkin riskit moninkertaistuvat, jos sijoitus joudutaan realisoimaan jonain tiettynä ajankohtana eikä ole aikaa tai varaa odottaa parempaa hetkeä. Parhaan tuoton saakin se, joka itse asiassa ei tarvitisi ko tuottoa lainkaan.

Pakko kommentoida sen verran, että itekkin tehnyt ihan samaa BN suhteen. Puolisen vuotta katselin Nordnetin 0,15% korkoa, mutta vasta kun Nordnet ilmoitti laskevansa koron 0% sain riittävän sysäisyn siirtä rahat BN tilille. Haasteena on nyt pitää asuntoon säästetyt rahat erillään sijoittamiseen säästetyistä rahoista. Monesti käynyt mielessä että otan "lainan" asuntosäästöistä ja makselen niitä sitten hiljalleen takaisin.

Toinen asia mistä tunnista itseni on käteisen vähyys tilillä. Joskus koin stressaavaksi, jos tilillä oli alle 10k käyttörahaa. Sitten tyydyin 6k. Nyt päätin että pidän sen noin 2k, jotta on pieni puskuri yllättäville kuluille. Noh, en malttanut olla poissa pörssistä, joten nyt tilillä onkin enää 1k. Ei ole 15 vuoteen ollut näin vähän käteistä käyttötilillä. Vähän ahdistaa :/