Torstai 24.10. tarjosi suomalaisille piensijoittajille melkoisia osinkoyllätyksiä, ja nimenomaan ikäviä sellaisia. Tuolloin tunnin sisään toisistaan osinkojen leikkaamisista ilmoittivat niin Nordea kuin Nokiakin, ja myöhemmin päivällä Sampo liittyi mukaan ikävien uutisten rintamaan kertomalla osingon kasvun lopettamisesta.

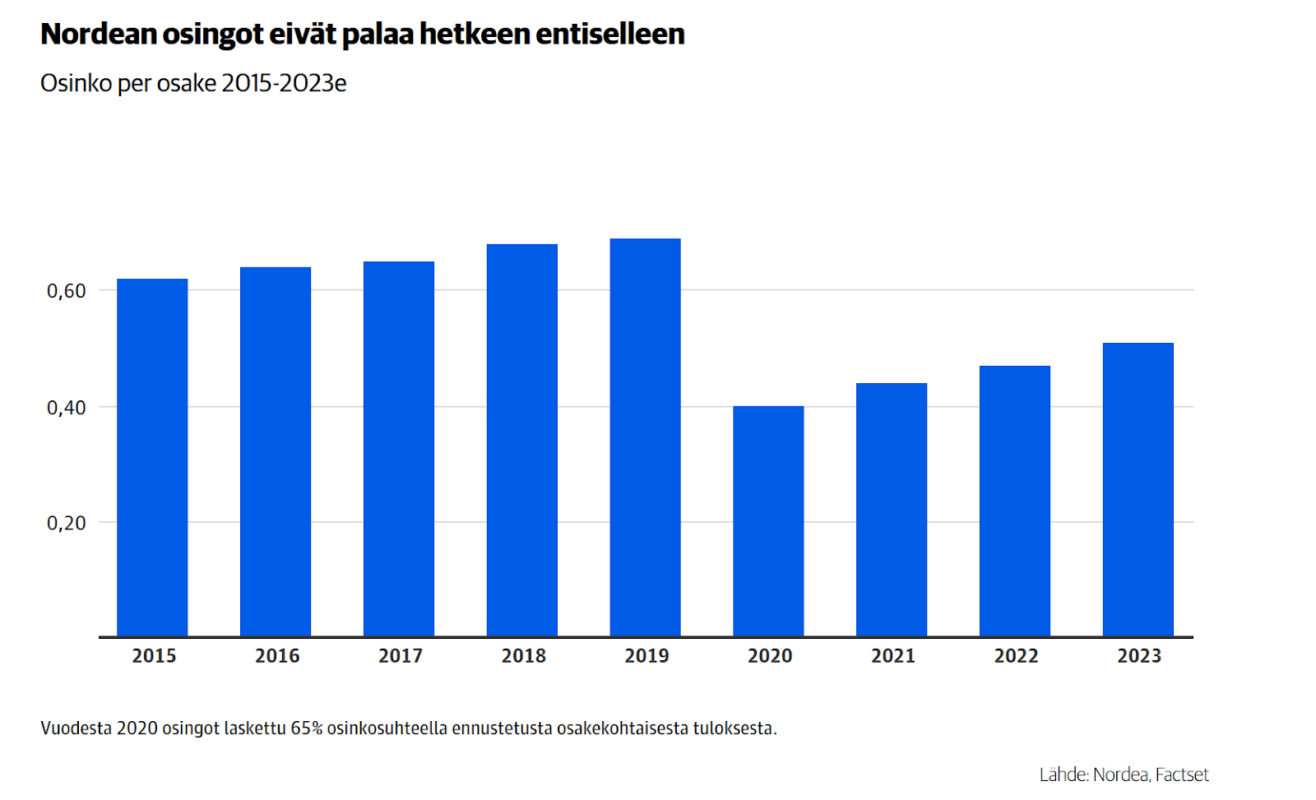

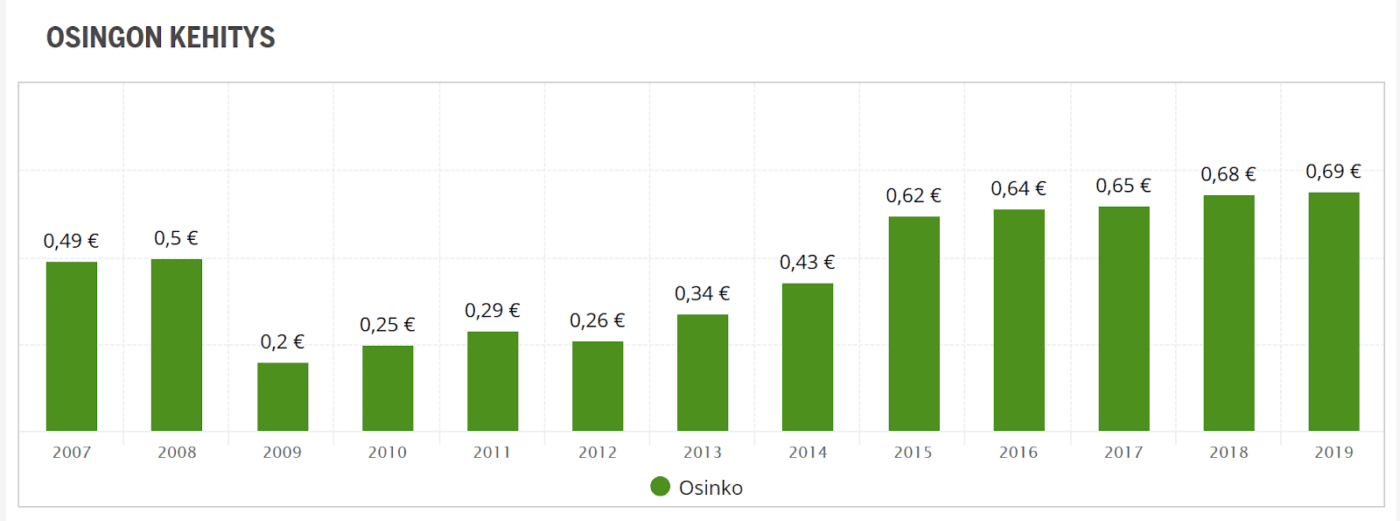

Nordea ilmoitti ensi vuoden osingon pyörivän 40 sentin kohdalla osaketta kohden. Tämän vuoden osinko oli 0,69 euroa osaketta kohden, eli osinko tippuu lähes puoleen. Vahvasti Nordean kanssa naimisissa oleva Sampo aikoo myös tiputtaa osinkoaan, joskaan pudotus 2,6 eurosta 2,1 euroon ei ole aivan yhtä suuri kuin Nordean kohdalla.

Sen sijaan ainakin itselleni suurimman uutispommin antoi Nokia, joka kertoi jäädyttävänsä osingonmaksun toistaiseksi kokonaan. En itse seuraa tai omista Nokiaa (mitä nyt Superrahasto Suomen kautta tätä omistan), joka saattaa osaltaan selittää yllättymiseni. Nokiahan siirtyi vain puolisen vuotta sitten kvartaaliosinkoihin, eli osingon pilkkomiseen neljään osaan. Tämä rapakon takaa tuttu osinkomalli ei siis ehtinyt olla edes kokonaista vuotta käytössä, mikä mielestäni korostaa Nokian yllättävää peliliikettä.

Sampo ja Nordea eivät ottaneet kovin pahasti osumaa ikävistä osinkouutisista huolimatta, mutta Nokia otti pitkästä aikaa eniten kuokkaan. Torstain päätteeksi Nokian kurssi oli alimmillaan sitten vuoden 2013.

Paljonko osingon lasku kurittaa minun salkkuani?

Olen itse sijoittanut vuodesta 2012 asti, joten osinkojen leikkaaminen ei ole minulle vielä kovin tuttua. Paikalleen jämähtäneet osingot ovat tulleet tutuksi amerikkalaisten Omega Healthcare Incin ja HCP Incin kautta. Nämä yhtiöt ovat minun omistukseni aikana jäädyttäneet osingon kasvattamisen, mutta leikkauksia tai osingonmaksun lopettamisia en ole vielä päässyt kokemaan.

Laskin tuossa nopeasti, että pelkästään Nordean ja Sammon osinkojen leikkaamiset tulevat melko varmasti kurittamaan ensi kevään osinkojani rankalla kädellä. Nordean 29 sentin leikkaus kerrottuna omistamillani 1142 Nordean osakkeella tekee 331 euroa ja risat takapakkia. Sammon kohdalla 75 sentin leikkaus (2,1 euron osingolla) kerrottuna 163 kappaleella tekee 122 euroa ja risat.

Nordean ja Sammon osinkojen leikkaamiset kurittavat osinkosalkkuani noin 450 euron verran. Se on siis noin 15 % kaikista osingoistani. Luku on aika huima verrattuna siihen, että olen hajauttanut noin 20 eri yhtiöön, mutta selittyy kuitenkin sillä, että Sampo ja Nordea ovat isoimpia siivuja salkustani. Vuosi 2020 saattaakin siksi olla ensimmäinen kerta, kun osinkotuloni eivät kasva.

Voiko taloudellinen riippumattomuus karata osinkojen leikkauksiin?

En voi olla ajattelematta skenaariota, jossa olisin taloudellisesti riippumaton ja elelisin pelkkien osinkojen varassa. Jos olisin saavuttanut taloudellisen riippumattomuuden hiljattain, saattaisi minua vähän jännittää taloudellisen riippumattomuuteni tulevaisuus. Ihan vain kahden omistamani yhtiön osinko laskee (huom. vain laskee, ei siis lakkaa), niin osinkotuloihini tulee heti 15 %:n lovi. Miettikääpä omaa elämäänne, jos teiltä yks kaks omat tulonne tipahtaisivat 15 %. Se laittaisi varmasti miettimään omaa kulutusta ja lisäisi stressiä, mikä ei varmasti ole mukava asia.

Valehtelisin kuitenkin jos väittäisin, etten olisi henkisesti valmistautunut jonkinlaiseen osinkojen leikkaamiseen. Vaikka meillä nykyisen härkämarkkinan aikana sijoittamisen löytäneillä ei välttämättä käytännön kokemusta osinkojen leikkaamisesta, olen ollut silti varma siitä, että tämä päivä tulee vielä joskus minulle eteen. Tosin sen aikainen ajankohta yllätti minut, olisin veikannut sen ajoittuvan parin vuoden päähän.

Tutkiskelin reilu vuosi sitten finanssikriisin aikaisia osinkoja, ja tutkimus paljasti karuja asioita. Yksikään Helsingin pörssin vaihdetuimmista yhtiöistä ei selvinnyt finanssikriisin läpi koskematta osinkoonsa. Se avasi minulle sen, että kun pörssissä kakkeli osuu tuulettimeen, varmasti myös osingot niiavat syvälle. Kieltämättä kuitenkin tämä ajankohta vähän yllätti, sillä nyt ei ehditty edes varsinaisesti mihinkään pörssiromahdukseen tai kriisiin asti.

Yhtiöiden ”osinkolupaukset” ihmetyttävät

Takerrutaan vielä hetkeksi yhtiöiden osinkopolitiikkoihin. En voi olla tässä vaiheessa ihmettelemättä yhtiöiden suuria puheita omista osingoistaan, jotka ovat nyt hetkeä myöhemmin paljastuneet täysin tyhjiksi lupauksiksi.

Minua ihmetyttää näissä ohi menneissä ”osinkolupailuissa” se, että lupailijat eivät ole olleet mitään eilisen teereen poikia, vaan tunnettuja suomalaisia suuryhtiöitä. Sampo ja Nokia ovat tuttuja varmasti jokaiselle suomalaiselle vähänkin aktiiviselle piensijoittajalle, ja molemmat yhtiöt panostavat varsin paljon IR-viestintään. Ymmärtäisin tuollaiset ”möläytykset” joltain sympaattiselta pikkufirmalta, joka on vasta hiljattain listautunut, mutta vanhan liiton yhtiöiltä en moista nopeaa linjanmuutosta ymmärrä.

Korostan jo tässä vaiheessa sitä, ettei minun mielestäni yhtiön tarvitse jakaa kasvavaa osinkoa, jotta se kelpaisi salkkuuni. En ole mitenkään vihainen yhtiöille osinkojen laskemisesta, eikä osinkotulojeni laskeminen ole minulle mikään katastrofi (palaan tähän tekstin lopussa uudestaan). Sitä en kuitenkaan ymmärrä, että miksi mennä lupaamaan kasvavia osinkoja, jos omat lupaukset syödään ihan jo muutaman kuukauden sisällä.

Sampo on tykännyt viimeiset pari vuotta mainita kasvavasta osingosta aina kun siihen on mahdollisuus tarjoutunut. Vuosittain kasvavaa osinkoa ollaan tuotu ilmi niin mediassa, yhtiökokouksissa kuin myös muussa sijoitusviestinnässä. Muistan vielä miten Kari Stadigh nosti tämän asian myös meille ”sijoitusvaikuttajille” pitämässään puheessa, kun vierailin huhtikuussa vieraillessani Sammon pääkonttorilla.

Vähän ihmetystä herättää myös Sammon vuoden 2018 yhtiökokouksen puheenvuorot, jossa olin niin ikään paikalla. Myös täällä Sammon kasvavaa osinkoa tuotiin vahvasti ilmi. Erityisesti minulle jäi mieleen Björn Wahlroosin puheenvuoro, missä hän Nalle puhui Nordean osingoista. Nalle oli tuolloin Nordean hallituksen puheenjohtaja, joten tiesi varmasti mistä puhui. Nalle lohdutteli yhtiökokousväkeä sillä, että Nordea pystyy pitämään hyvin osingostaan kiinni tulevaisuudessa. Vahvan taseen ansiosta osingonjakosuhde (kuinka paljon tehdystä tuloksesta jaetaan osinkoina ulos) saattaa mennä useampana vuonna yli 100 %:n, eli Nordea jakaisi enemmän osinkoa kuin tekisi tulosta. Noh, eipä ehtinyt koskaan osinko ylittää Nordean kohdalla tulosta.

Synninpäästöksi Sammolle voidaan kuitenkin nostaa esiin Raisio, joka meni ennen Sampoa lähes identtisellä polulla puolentoista vuoden etumatkalla alkuvuonna 2018. Myös Raisio tykkäsi nostaa aina paikan tullen esiin tulevan osinkoaristokraattiuden, mutta heti sen saavuttamisen jälkeen Raisio sitten päätti lopettaa osingon kasvattamisen ja titteli lähti oikeastaan heti hallusta kun se saavutettiin.

En oikein ymmärrä mitä näillä lupailuilla ajetaan takaa. Jos lupauksia ei pystytä pitämään, ne kääntyvät usein alkuperäistä tarkoitustaan vastaan.

Jos minä olisin toimitusjohtaja tai hallituksen puheenjohtaja…

Tykkään välillä miettiä skenaarioita, joissa olisin pörssiyhtiössä päätäntävallassa. Millaisen osinkopolitiikan minä tekaisisin oman yhtiöni kohdalla?

Noh, myös minäkin lupailisin kasvavia osinkoja, sillä niiden avulla saa piensijoittajien keskuudessa paljon hyvää pöhinää aikaan. Sen sijaan yhden merkittävän jutun tekisin tällöin eri tavoin; suorittaisin osingonkasvattamisen samalla tavalla, kuin varusmiespalvelukseni cooperin testin.

Kun menin armeijaan (mikä tapahtui muuten samoihin aikoihin, kun aloitin sijoittamisen), olin jostakin kuullut tornarin, eli tornihuhun koskien alokkaiden cooperin testiä. Näiden huhujen mukaan armeija jakoi köllejä, eli kuntsareita, eli kuntoisuuslomapäiviä silloin, mikäli kunto todistetusti kasvaa armeijan aikana. Ratkaisin asian osaltani siten, että vedin alokasajan cooperintestin puolivaloilla, jotta voisin sitten joskus kotiutumistesteissä painella helpommin täydellä voimalla huomattavasti alokasaikaa paremman ajan. Lopulta tämä huhu paljastui kuitenkin palturiksi ja ylimääräinen lomapäivä jäi haaveeksi.

Mikäli olisin iso kiho pörssiyhtiössä, vetäisin vähän samalla taktiikalla osinkojen suhteen. Aloittaisin maltillisesta osinkotuotosta, jota lähtisin todella nuukasti korottamaan. Jos heittäytyisi oikein hurjaksi, niin osinkoa voisi korottaa jopa sentin kymmenyksillä. Kasvua se on pienikin kasvu. Pienestä kasvusta olisi paljon helpompi pitää kiinni, kuin jopa kymmeniä prosentteja joka vuosi kasvavasta osingosta.

Ei oikeasti oma ideani – osinkomalli kopioitu USA:sta

Ennen kuin nauratte tuolle typerältä kuulostavalle idealleni, töytyy paljastaa yksi juttu. En nimittäin edes keksinyt itse tätä tapaa. Tämä osinkopolitiikka on apinoitu suoraan Yhdysvalloista. Siellähän osingoissa on lähes poikkeuksetta pilkun jälkeen kolmesta neljään numeroa ja osingon kasvu on maltillista.

Esimerkiksi aika tarkalleen vuosi sitten ostamani Procter& Gamble maksaa tällä hetkellä osinkoa 0,746 dollaria per kvartaali. Vuotta aiemmin osinko oli 0,717 dollaria, eli osinko kasvoi 2,9 senttiä, mikä tarkoittaa neljä prosenttia. Vertailun vuoksi Nordea kasvatti vuosina 2012-14 osinkoaan peräkkäisinä vuosina 31 %, 26 % ja 44 %. Kyllä, peräkkäisinä vuosina useiden kymmenien prosenttien korotuksia.

Ketään ei varmaan yllätä, että Ameriikoissa on tästä syystä osinkojen kasvuhistoriatkin huomattavasti pidempiä. Edellä mainittu PG on kasvattanut osinkojaan joka vuosi viimeiset 62 vuotta. Katkeamatonta osinkoa se on maksanut vuodesta 1891 asti, eli kevyet 128 vuotta. Siitä esimerkkiä Nordealle, joka on leikannut omaa osinkoaan kolmesti viimeisen 12 vuoden aikana, tai Nokialle, joka on keskeyttänyt osingonmaksun tällä vuosikymmenellä nyt kahdesti.

Olen joskus aiemmin tässä blogissa verrannut yhdysvaltalaisia osinkoja hyvään ystävään, kun suomalaiset osingot taas edustavat ns. glory hunter-kavereita. Suomalaiset osingot ovat enemmän äänessä ja esillä kun menee hyvin, mutta toisaalta ne häipyvät maisemasta heti kun tulee eteen kehnommat ajat. Jenkki-osingot taas edustavat hyvää ystävää, johon voi luottaa suhdanteesta riippumatta.

Ei sijoitusstrategiaa osinkojen varaan

Tällä hetkellä minua ei harmita yhtään, että salkustani noin kolmannes on sijoitettu USA:han. Nämä salkkuni USA-osakkeet ovat pääasiassa osinkoaristokraatteja (dividend aristocrats, osinkoa korotettu joka vuosi 25 vuotta) tai jopa osinkokuninkaita (dividend kings, sama juttu mutta vähintään 50 vuotta). Olen nyt viitisen vuotta saanut osinkoja myös Amerikasta ja olen rakastunut heidän osinkokäytäntöihinsä. Minun mielestäni heidän käytäntönsä ovat paljon enemmän piensijoittamaystävällistä, kuin suomalainen on-off -osingonjakopolitiikka.

Eihän osinkohistoria yksin takaa hyvää tulevaisuutta yhtiölle, mutta Yhdysvalloissa osinkokulttuuri ei ole aivan yhtä ailahtelevaa kuin meillä härmässä. Osinkopolitiikasta tulee pitää kiinni pitkäjänteisesti, sillä jos osinkoa leikataan (tai se jämähtää paikoilleen), niin osinkoaristokraatin tittelin uudelleensaavuttaminen vie sen neljännesvuosisadan.

Minulla on myös toinen hyvä valaistuminen osinkoihin liittyen. Olen viimeiset pari vuotta miettinyt osinkoja ja niiden osuutta minun strategiassani. Ovatko osingot välttämättömiä piensijoittajalle? Tällä hetkellä mielestäni eivät, vaan kokonaisuus ratkaisee.

Koska olen kirjoittanut osingoista myös kriittisesti, olen saanut jossain piireissä jopa osinkovihaajan viitan ylleni. Tuo on mielestäni vähän hassua, mutta kuvastaa samalla hyvin joidenkin syvää rakastumista osinkoihin. Jos puhut vähänkin kriittisesti osingoista, vihaat niitä.

Tuosta edellä mainitusta blogikirjoituksesta ja siitä aiheutuneista pohdinnoista olenkin siirtynyt osittain ulos osinkostrategiasta. Olen sijoittanut rahojani yhä enemmän ja enemmän kasvurahastoihin (eivät siis jaa osinkoja ollenkaan ulos, vaan ne pysyvät rahaston sisällä) sekä sijoittanut jopa yhtiöihin, jotka eivät jaa lainkaan osinkoa, kuten Warren Buffettin lempilapsi Berkshire Hathaway.

Monesti kuulee sanottavan, että osingot motivoivat sijoittamaan ja että kasvavat osingot ne vasta motivoivatkin. Sinänsä ymmärrän kyllä pointin tuon takana, mutta olen samalla vähän pohtinut sitä, että miten nämä motivoivat itseään sijoittamaan, jos osingot kääntyvätkin jossain vaiheessa laskuun tai ne ottavat takapakkia. Silloin on olemassa riski, että sijoittaminen hyytyy kehnompien aikojen koittaessa. Sen vuoksi mielestäni motivaatio sijoittamiselle tulee kaivaa myös jostain muualta, kuin pelkästään osinkojen tuijottamisesta.

Koodilla "INSSIN" saat 25 euron alennuksen POP-Vakuutuksista

Loppupäätelmiä osingon laskusta

Pitkäksi venähtäneen blogikirjoituksen loppuun haluan kuitenkin nähdä asian valoisat puolet. Nordean ja Sammon tilanne ei ole katastrofi. Tästä kertoo jo sekin, ettei osakekurssi rojahtanut Nokian lailla rytinällä alas. Ilmeisesti Nordean mahdolliset osingonleikkaukset ja synkät näkymät oli jo leivottu tarpeeksi syvälle kurssiin ennen tiedon varmistumista.

Tämä ”osinkosijoittaman musta torstai” osoittaa myös sen, ettei sijoituspäätöksiä kannata koskaan pohjata täysin osinkoon. Osinkopolitiikat voivat muuttua suuntaan tai toiseen varsin nopealla aikataululla, joten niiden varaan ei kannata strategioitaan luoda. Jos sijoitti Nokiaan vain ”koska kvartaaliosinko”, Sampoon ”koska kasvava osinko” tai Nordeaan ”koska 10 % osinkotuotto”, joutuu tällä hetkellä varmaan pohtimaan syitä omistajasuhteen jatkamiselle.

Osingot eivät saa olla ainoa motiivii sijoittamiselle, sillä ne voivat hyvin äkkiä kääntyä laskuun ja laskun paikkaaminen voi olla vaikeaa. Jos joku on jo taloudellisesti riippumaton, kestääkö tämä status osinkoleikkurin, vai onko osinkojen leikkaamisen jälkeen puhallettava pölyt pois verokortin päältä? Toivottavasti ei.

Viimeiseksi voisin nostaa nopeasti vielä esille Koneen, joka vuoden alussa jätti korottamatta osinkoaan. Tämä aiheutti somessa pientä kuohuntaa, että eikö osingonkasvusta luopuminen ole huonoa IR-viestintää. Harva kuitenkaan muistaa enää tätä, sillä Koneen vuosi 2019 on ollut vähintäänkin mahtava. Tämän vuoden aikana Koneen osakekurssi on kirinyt kolmanneksen ylöspäin rikkoen jatkuvasti all time high-lukemia. En usko että ensi vuoden Koneen yhtiökokouksessa kukaan itkee osingon kasvamattomuuden perään näin vahvan vuoden jälkeen.

Saatat olla kiinnostunut myös

Finanssikriisin arvet näkyvät yhä osinkosijoittajalle

Se tunne kun Sampo Group kutsuu kylään

Kannattaako piensijoittajan toivoa Nallelta isoja osinkoja?

Ekaa kertaa Nallen kotibileissä – vierailu Sammon yhtiökokouksessa

Raisio – hyvästit osinkoaristokraatille

Kone tarjosi viihdyttävän yhtiökokouksen

Osto: Procter & Gamble – Brändisalkkuni laajenee

Kai kuitenkin huomasit, että OHI juuri ilmoitti korotuksesta.

Oho, onko näin? OHI on mulla yks pienimpiä omistuksia, joten rehellisesti sanoen sitä ei tule kauheasti seurattua.