Jos talvi yllättää autoilijat, niin tällä kertaa kevät yllätti kirjoittajan. Ei ehkä heti uskoisi, että maaliskuun ollessa täydessä vauhdissa, meikäläinen vetelee vasta nippuun vuotta 2020. Myöhässä tulee, mutta hoidetaan homma pois alta. Vuorossa on siis vuoden 2020 vuosiraportti.

Olen tässä blogissa jo aiemmin ynnännyt yhteen vuodet 2017, 2018 sekä 2019, joten nyt loogisena jatkumona on aika toistaa tämä rituaali vuoden 2020 luvuilla. Kulunut vuosi oli sellainen, että siinä riittäisi asioita kerrottavaksi vaikka kuinka moneen blogikirjoitukseen, mutta koitetaan tiivistää kaikki oleellinen tämän julkaisun alle.

Vanhaan tuttuun tapaan haluan kuitenkin kehuskella teille näillä raporteilla: näiden tekeminen on ihan helkkarin hyvä juttu ihan itsesi kannalta. Mikään ei opeta mielestäni niin paljon, kuin omat muistiinpanot. Suosittelen yhä jokaista suomalaista piensijoittajaa kirjoittamaan aina vuodenvaihteessa (ei näin maaliskuun puolivälissä kuten itse tein) vuoden menneet opit ja tulevan vuoden tavoitteet ylös.

Tämä jokavuotinen rituaali on hauska. Luen siinä ensiksi viime vuoden raportin ja lähden sen pohjalta ynnäämään mennyttä vuotta. Näihin tulee rustattua yllättävän paljon omia ajatuksia ja pohdintoja tulevaisuudesta. On mielenkiintoista katsoa mitä olet itse pitänyt vuosi sitten kirjoittamisen arvoisena nostona tulevaisuuteen liittyen, saati kun koitat itse ennustaa tulevaa vuotta.

Vanhaan tuttuun tapaan käydään läpi vähän salkun tapahtumia, muistellaan viime vuoden tavoitteita, katsotaan miten ne onnistuivat ja heitetään uudet tavoitteet tulevalle vuodelle. Let’s go!

Vuosi 2020 lähti liikkeelle hyvin, mutta korona iski yllättäen

Mitä muistan viime vuoden alusta? Pörssit kiitivät mukavaa vauhtia ylöspäin heti vuoden alusta. Vaikka Kiinassa oli täysi mayhem päällä koronaviruksen suhteen, se ei meitä länsimaalaisia pelottanut pätkääkään. Muistan vielä helmikuun puolivälissä paukutelleeni omia henkseleitäni polleana, miten salkkuni tikkaa ATH-lukemissa.

Vasta helmikuun loppupuolella alkoi tapahtua, kun Italiassa alkoi jyllätä korona. Siinä kohti ymmärrettiin se, että ongelma tulee koskemaan myös meillä Euroopassa, mikä säikäytti kaikki. Koimme historian suurimman pörssiromahduksen, jonka aikana oman salkkuni arvo suli pahimmillaan 30 000 eurolla parissa viikossa.

Vaikka salkku suli kovempaa tahtia kuin jäätelö kesähelteillä, en menettänyt siitä huolimatta yöuniani missään vaiheessa. En vaikka pörssiromahduksen yhteydessä pääsin haistamaan parin vuoden tauon jälkeen taas YT-peikon pahaa hajua. Periaatteessa kaikki katastrofin ainekset ovat ilmassa yhtä aikaa. Eläkesäästösi sulavat ja samaan aikaan pääasiallinen tulonlähteesi näyttää harmaalta. Ei mukava tilanne lainkaan.

Minkä vuoksi en stressannut aiheesta? Vähän ylempänä linkkaamassani omassa blogiartikkelissani keksin neljä syytä, minkä vuoksi pörssiromahdus ei käynyt sydämen päälle:

- Sijoitusstrategia löytyi kyseisiä tilanteita varten

- Käteistä löytyi useamman vuoden menojen verran

- Tavoitteeni ovat kaukana, joten miksi stressata nyt?

- Ei sijoituslainoja tai muita paineita nostavia luottoja

Koronadippi oli ylivoimaisesti suurin ryöpytys, mihin olen salkkuni kanssa joutunut. Sitä edeltävä mylly taisi tulla Brexitin kohdalla, mutta ei siitäkään hirveän pitkään panikoitu. Olisiko viikon verran kurssit lasketelleet?

Noh, historian suurin pörssiromahdus kääntyi sekin melko nopeasti. Jo huhtikuussa mentiinkin raketin lailla ylöspäin ja romahdusta edeltävä tasokin löytyi suht pian. Kaikista paniikista huolimatta vuosi päätyi plussan puolelle.

Mitä tapahtui salkussa?

Yhä vuonna 2020 jatkoin osakkeisiin sijoittamista vanhaan tapaan, vaikka vuoteen mahtui yksikin iso romahdus. Pääasiassa oltiin ostolinjalla, joskin vuoden lopussa tehtiin suursiivous, jossa salkusta lähti sinne kertynyttä kuonaa: alisuorittajia ja muuten vain epäkiinnostavia yhtiöitä. Tuolloin lähdön kokivat Nordea, H&M, Healthpeak, Betsson ja Nokian Renkaat.

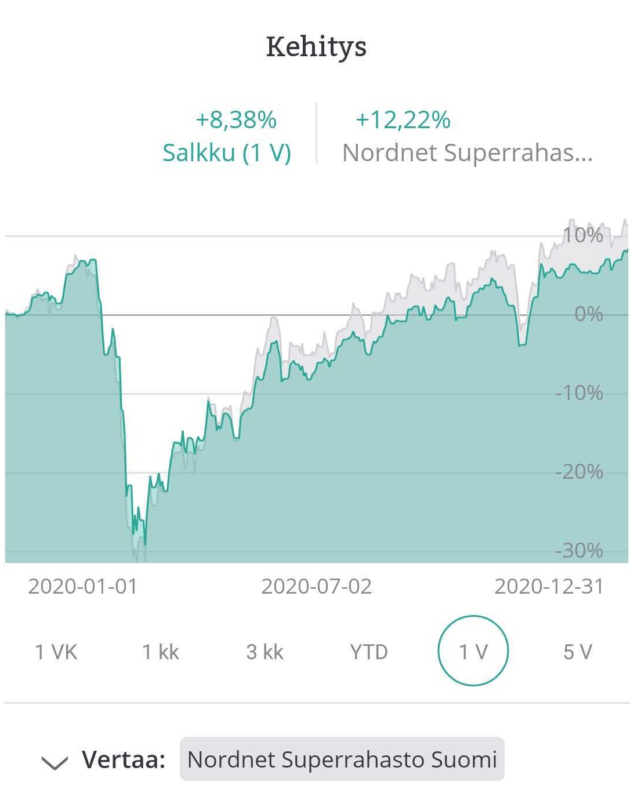

Kurkataanpa pääsalkkuuni, eli Nordnet-salkkuun. Siitä turhana knoppitietona mainittakoon, että samainen salkku ylitti viimeinkin vuoden 2020 aikana 100 000 euron rajapyykin. Vaikka rajapyykit ylittyivät ja vauhti oli hyvää, en ole siihen silti tyytyväinen. Syypää tähän löytyy alapuolen kuvasta, eli salkkuni hävisi melko selvästi vertailuindeksinä käyttämälleni Nordnetin Superrahasto-Suomelle.

Pienemmästä, eli Nordean salkusta en osaa sanoa tuottoa. Joko olen aivan uskomattoman kädetön Nordea Investorin kanssa, tai sitten Nordean palveluissa ei saa kaunista käppyrää seurattavaksi. Perstuntumalta heitän kuitenkin, että Nordean salkkuni pääsi ainakin lähemmäs indeksin tuottoja.

Nordean salkussa tein 26 kappaletta ostoja ja 2 kappaletta myyntejä. Nordnet-salkussa lukemat olivat 15 ostoa ja 3 myyntiä. Vuoden aikana tuli tehtyä useampia ostoja mm. Harviaan, Revenioon, Alphabetiin ja Facebookiin. Samoin vähän perinteisempiä osinkolinkoja, kuten UPM, Sampo, Elisa, Fortum, Johnson & Johnson tuli täydennettyä kertaalleen yhtiötä kohti.

Rahastot

Rahastojen suhteen liikenne oli totuttuun tapaan yksipuolesta. Salkkuun tuli rahastoja, mutta niitä ei lainkaan myyty. Jos olen aiemmin valitellut sitä, että vaikka rahastosijoittaminen on nykyisessä elämäntilanteessani suorastaan järkevä vaihtoehto, veri vetää kuitenkin lopulta osakepoiminnan pariin.

Vuoden 2020 aikana homma otti kuitenkin isoja askelia oikeaan suuntaan, kun ostin seuraavasti Nordnetin Indeksirahastoja:

- Nordnet Indeksirahasto Suomi: 9 245 euroa

- Nordnet Indeksirahasto Ruotsi: 4 210 euroa

- Nordnet Indeksirahasto Tanska: 1 420 euroa

Summat vaikuttavat ehkä isoilta, mutta tässä kohti täytyy muistaa se, että osa ostetuista rahastoista on peräisin myydyistä suorista osakesijoituksista. Käytännössä hankkiuduin eroon tietyistä yhtiöistä ja siirsin sieltä varat näihin indeksirahastoihin. Siinä mielessä salkkuun ei tullut ”uusia euroja”, vaan kierrätin vain vanhoja.

Osingot sekä muut sijoitustuotot vuonna 2020

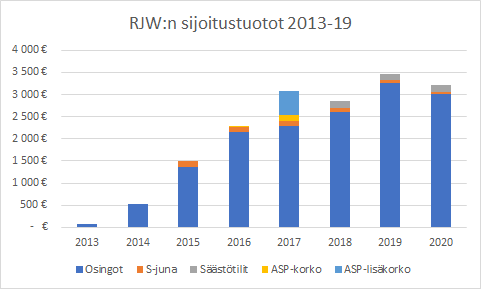

Sijoitustuottojen esittely on varmasti monia kiinnostava aihe näissä raporteissa, joten käydään sekin tässä kohti läpi. Vuonna 2020 sain sijoitustuottoja osingoista, S-junan osuusmaksun koroista ja Svea Ekonomin säästötililtä.

Kaikkiaan sijoitustuottoja tuli vuoden aikana 3 213,70 euroa. Luku jäi hieman edellisvuodesta, jolloin tuottoja tuli 3 452,61 euron edestä. Alapuolen kuvasta näet miten sijoitustuottoni (bruttona) muodostuivat vuoden 2020 aikana.

Yläpuolen kuvaajasta voinee heti huomata, että osingoissa tuli pientä takapakkia, jonka myötä kokonaistuotot jäivät edellisvuodesta. Myös S-junan osuus tippui hieman, joskin 20 euron takapakki ei hirveästi kokonaisuudessa paina. Plussana mainittakoon, että säästötilien korkojen määrä nousi viime vuodesta.

Sijoitustuottoni vuonna 2020:

- Osingot: 3 021,13 euroa (viime vuonna 3 271,16e)

- S-juna: 28 euroa (48e)

- Säästötilit: 164,22 euroa (136,55e)

Olen näemmä päättänyt tämän kappaleen aiempina vuosina siihen, että lasken bruttona sijoitukset ovat tuottaneet minulle koko matkan, eli vuosien 2013-20 välillä. Tällä hetkellä sijoituksista on tipahdellut tuottoja koko matkan aikana 16 970 euroa. Tähdätään siihen, että ensi vuonna lukema on jo yli 20 kiloa.

Varallisuuteni kasvu vuonna 2020

Vuonna 2020 jatkoin yhä salkkuraporttien tekemistä. Ne ovat äärimmäisen arvokkaita raportteja näin jälkikäteen, sillä niihin tulee tallennettua vaikka minkälaista tietoa pitkin vuotta ja jälkikäteen on hyvä palautella muistiin

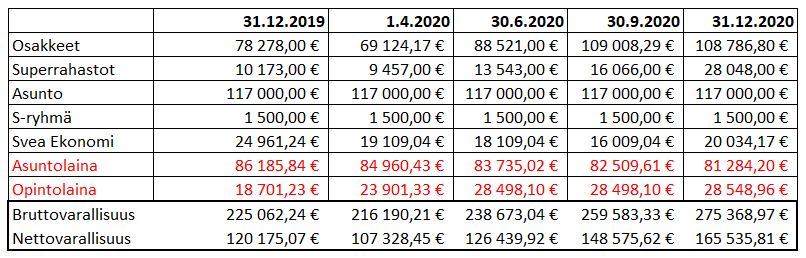

Vuoden 2020 alussa bruttovarallisuuteni oli 225 062,24 euroa ja nettovarallisuus 120 175,07 euroa. Jos taas katsotaan missä samat luvut menevät vuotta myöhemmin, niin eteenpäin on menty hurjaa vauhtia. Bruttovarallisuuteni nousi 12 kuukauden aikana 50 306,73 euroa (2019: 38 820,60e) ja nettovarallisuuskin 45 360,74 euroa (37 757,88 e).

Aivan kuten viime vuoden raportissa, tälläkin kertaa hämmästelen miten varallisuus kasvaa vuodessa enemmän kuin mitä ansaitsen bruttona. Vaikka varallisuuden kasvu on kasvanut viime vuodesta, niin enää ero omiin vuosiansioihini ei ole yhtä iso. Hyvin kasvaneet blogitulot nostivat kuitenkin merkittävästi omia vuosiansioitani.

Luvuissa ei sinänsä ole hirveästi yllätyksiä tai erikoisuuksia. Asuntolaina vähenee jatkuvan lyhentämisen myötä, opintolainan määrä taas kasvaa, koska en lyhennä sitä, mutta nostelen sitä aina lisää kun Kela sitä tarjoaa.

Ehkäpä mielenkiintoisin juttu kohdallani liittyy rahastoihin, jotka ovat vähän taulukossa vanhahtavasti nimellä Superrahastot. Viime vuoden alkupuolellahan Nordnet nimesi nämä rahastot uudelleen, koska super-alkuinen nimi ei kelvannut kaikille tahoille. Rahastojen määrä lähes kolminkertaistui vuoden aikana. Tämä johtuu pitkälti siitä, että vuoden 2020 lopulta myin ison läjän osakkeita ja siirsin ne lähes suoraan Nordnetin rahastoihin.

Ai että miksikö luovun suorista osakkeista ja siirrän sieltä rahat rahastoihin? Vastaus yhdessä sanassa: ajanpuute. Otin vuonna 2020 isoja askelia yrittäjänä ja se kasvatti myös ”sivuduunini” tienestejä. Minulla on tästä johtuen varsin rajallinen määrä vapaa-aikaa ja sen myötä haluan tehostaa ajankäyttöäni. Vähän kärjistettynä minulla on vaihtoehtoina joko käyttää aikani osakepoimintaan, tai ”tienaamiseen”. Vaurastumisen kannalta olen tykännyt valita jälkimmäisen.

Aihe ei ole mitenkään uusi. Olen kirjoittanut aiheesta blogiin jo vuonna 2019. Tästä huolimatta hyväksi todettujen steppien ottaminen meni vuoden 2020 puolelle ja vieläpä sen loppupuolelle. Kieltämättä hidasta toimintaa.

Viime vuoden 3 tavoitetta – miten kävi?

Tulevan vuoden tavoitteet ja niiden seuraaminen on ollut yksi itseäni kiinnostavimpia kohteita näissä vuosiraporteissa. Mitä tavoitteita asetin vuosi sitten?

- Tavoite 1: Osinkotuloni kasvavat yhä vuonna 2020

- Tavoite 2: Hävitän käteistä ja kasvatan rahastoja

- Tavoite 3: Sijoitustuotot sekä blogitulot yhteensä yli 12 000 euroa

Vuosi piti siis sisällään kolme tavoitetta. Katsotaan mitä näille kävi.

Näistä ensimmäinen käytiinkin jo läpi, eli osinkotuloni eivät nousseet vuonna 2020. Ensimmäistä kertaa ikinä osinkotulot ottivat takapakkia. Syytän tästä Nordeaa, jonka osinkojuhlat jäivät EKP:n ohjeistusten hampaisiin. Mutta ei aiheesta nyt sen enempää.

Tavoite kakkonen sen sijaan onnistui. Oma ”jokavuotinen tavoitteeni” eli käteisen hävittäminen onnistui ihan hyvin. Sen määrä tippui 25 kilosta 20 kiloon. Tämän lisäksi tuossa 20 000 eurossa on vielä hitusen niitä vuoden lopun osakemyynneistä jääneitä euroja, joita en ”ehtinyt” sijoittaa vuoden 2020 aikana markkinoille. Sen vuoksi koen onnistuneeni tässä tavoitteessa.

Tuo kakkostavoite oli muuten kaksiosainen, mutta jälkimmäinen osa käytiinkin jo läpi edellisessä kappaleessa. Rahastojen määrä lähes kolminkertaistui vuoden aikana, eli siinä onnistuttiin erinomaisesti, ellei jopa loistavasti.

Viimeinen tavoite liittyi blogituloihin, joita minulla oli tavoitteena kaapia 12 000 euron edestä. Lyhyellä matematiikalla tämä tarkoittaa 1000 euroa kuukautta kohti. Vuosi alkoi blogitulojen osalta hyvin ja viimeistään syksyllä asettelin jo uutta tavoitetta piippuun. Tavoite 3.1 oli saavuttaa 18 000 euroa blogituloja, joka tarkoittaisi 1500 euroa per kuukausi.

Osa teistä lukijoista tietääkin jo lopputuleman, mutta tämäkin tavoite lyötiin komealla tavalla. Vuoden 2020 blogituloni olivat 19 335,95 euroa.

Uudet tavoitteet vuodelle 2021!

Siinä olivat viime vuoden tavoitteet, joten siirrytään uusien tavoitteiden kimppuun. Olen antanut itselleni vuosien varrella 3-4 kappaletta tavoitteita, mutta jatketaan tulevana vuotena vain yhden tavoitteen taktiikalla.

Tavoite 1: Loikkaan yrittäjäksi onnistuneesti

Availin hieman tuntojani tuossa yllä mainitussa vuoden 2020 blogitulojen artikkelissa. Vaikka löin kaikki blogituloihin liittyvät tavoitteet selvästi ja rahaa tuli hyvin sisään, suuhun ei jäänyt täysin hyvä maku. Painelin oman jaksamiseni kanssa äärirajoilla, kun koitin samaan aikaan käydä ”pääduunissa”, yrittää sivutoimisesti ja kolmantena edistää opiskelujani. Lopputulemana oli jonkinasteinen väsähdys, joka laittoi minut ajattelemaan asioita uudella tavalla.

Aloin viime syksynä harrastamaan liikuntaa enemmän aktiivisesti. Ostin uimahallin kausikortin ja käyn uimassa 2-3 kertaa viikossa. Tämän lisäksi pyrin myös lenkkeilemään aktiivisemmin.

Jos minulla oli aiemmin kolme kivirekeä vedettävänäni, nyt niitä on periaatteessa neljä, kun omasta jaksamisesta tulee pitää huolta samalla kun edistää muita projekteja. Tarkoitukseni on kuitenkin pitää liikunta ihan yhtä oleellisena osana arkea, kuin muidenkin asioiden.

Minulla on ollut viime syksystä asti siinä mielessä erikoinen tilanne, että osaamiselleni riittää kysyntää todella paljon. Tähän blogiin on tunkua yhteistöiden osalta, samalla kun minulta halutaan ostaa osaamista joko kirjoittamisen, verkkosivujen tai muun tiimoilta. Viime vuoden lopussa kieltäydyinkin useammasta projektista, koska aika ei yksinkertaisesti riitä.

Tästä syystä vuoden 2021 suurin temppuni tulee liittymään ”pääduuniin” tai työelämään. Aion nimittäin jättäytyä sieltä pois. Päivämäärät on jo sovittu työnantajan kanssa, jonka jälkeen olen vapaa tekemään mitä haluan. Ja meikäläinen haluaa kokeilla täysipäiväistä yrittämistä.

Tulen varmasti kirjoittamaan aiheesta vielä blogikirjoituksen jos toisenkin, joten ei tyhjennetä pajatsoa sen enempää. Tiivistettynä tulevan vuoden suurin tavoitteeni on saada onnistunut loikka normaalista työsuhteesta kohti täysipäiväistä yrittämistä.

Onnistuneella loikalla tarkoitan sitä, että homma sujuu taloudellisesti fiksusti sekä kaikki käytännön asiat saadaan skulaamaan tarvittavalla tavalla. Mitään rahakaivosta en vielä ensimmäisestä vuodesta usko tai toivo, vaan homma menee pitkälti opettelun parissa. Käännetään asia ehkä siten, että tavoitteena on myös se, ettei tarvitsisi ainakaan koskea salkkuuni vuoden aikana omien menojensa kattamiseksi.

Loppupäätelmät – vuonna 2021 elämäni muuttuu melkoisesti

Kuten tuossa edellisessä kappaleessa mallailin, elämäni mullistuu pian melkoisesti. Jännä nähdä mitä työelämän vaihtaminen yrittämiseen oikein tuo tullessaan. Vapaus kenties kasvaa, mutta samalla kasvaa myös vastuu.

Sijoituksien osalta en osaa oikein odottaa mitään vuodelta 2021, saati sitten kirjoittaa siitä. Ajatukset alkavat olla jo aika pitkälti siinä hetkessä, kun luovutan työnantajan haalarit naulaan ja hankin itselleni täysin omat työvaatteet. Siis kuvainnollisesti, kirjoitustyö jatkuu samoilla vanhoilla kulahtaneilla kalsareilla kuten tähänkin asti.

Jännä nähdä miltä vuosiraportti 2021 tulee näyttämään. Koitetaan hoitaa se alta pois kuten pitää heti vuoden alussa, eikä näin törkeässä jälkijunassa ensimmäisen kvartaalin lopulla.

Saatat olla kiinnostunut myös

- Vuosi 2019: varallisuuteni kasvoi 37 757,88 euroa

- Välivuosi peruttu – yhteenveto vuodesta 2018

- Mitä jäi käteen vuodesta 2017?

- 2020 Q4 – Salkun siivousta kovalla kädellä

- 2020 Q3 – Kun osakesalkku on asunnon seiniä paksumpi

- 2020 Q2 – Juhlitaan kuin eilistä ei olisikaan

- 2020 Q1 – Kylmä startti uudelle vuosikymmenelle

Kehitysehdotus hyvään blogiisi:

Tee TWR-laskenta salkkusi kehityksestä esim. Google Sheetsiin ja linkkaa se tänne blogiisi. Melko pienellä vaivalla sen saa automaattisesti päivittyväksi, jolloin kaavaa tarvitsee päivittää vain kun salkkuun tulee uutta rahaa tai nostat rahaa ulos.

Kiitos. Jotain tuollaista vaihtoehtoa olen pyöritellyt päässäni oikeastaan jokaisen salkku- tai vuosiraportin kirjoittamisen yhteydessä. Jokainen kerta se kuitenkin jää aina ”ensi kvartaaliin” 😀 Jos Sami sinulta (tai keneltä tahansa muulta) löytyy jotain valmiita pohjia tai hyviä esimerkkejä, niin laittakaahan rohkeasti tulemaan!

Hei,

Pisti silmään että opintolainasi on kasvanut vuodessa melkein 10ke. Kuinka olet saanut noin paljon vuodessa opintolainaa? Itselleni ajankohtainen asia kun opiskelen. ?

Moro Keijo.

En jaksanut alkaa kirjautumaan verkkopankkeihin (opintolaina on kahdessa eri pankissa), mutta tutkailemalla vuoden 2020 ja 2019 vuosiraportteja tulin siihen tulokseen, että olen nostanut vuoden 2020 alussa myös syyslukukauden 2019 lainat. Eli käytännössä olen nostanut kalenterivuoden 2020 aikana noin 15 kuukauden edestä lainaa. Kesältä 2020 tuli nostettua myös opintolainat, eli sieltä tuli 3kk ”ylimääräistä” opintolainaa. Ja viimeisenä ja ikävimpänä puolena opintolaina kasvaa myös lainan koroista, jotka pääomitetaan lainaan 😀