Odotatko pörssien romahtamista vesi kielellä, jotta pääset tankkaamaan halpoja osakkeita mielin määrin? Varmasti monet piensijoittajat miettivät näin. Luultavasti olen itsekin vastaavaa joskus höpissyt.

Yksi asia minua on kuitenkin häirinnyt romahdusta toivovien puheissa. Monesti romahduksista keskustellessa puheet siirtyvät osinkoihin. Ja nimenomaan mahtaviin osinkoihin. Ajatus perustuu siihen, että osakkeen arvon laskiessa ja samaan aikaan osingon noustessa osinkotuotto kasvaa huimasti.

Olen myös huomannut miten aika kultaa muistot. Kymmenen vuoden takaisia finanssikriisin aiheuttamia haittoja osinkosijoittajalle vähätellään aika kovalla kädellä. Jos kysyisin satunnaiselta piensijoittajalta ajatuksia kymmenen vuoden takaisista osingoista, veikkaan että vastaus olisi tyyliin ”eipä se finanssikriisi hirveästi näkyny osingoissa”.

Tätä tekstiä varten tutkailin mitä todella tapahtui 10 vuotta sitten. Näitä penkoessa yllätyin hieman itsekin siitä, miten rajusti finanssikriisi riepotteli osinkostrategiaan nojaavaa suomalaista piensijoittajaa.

Myönnetään tässä yhteydessä myös se, että tämä teksti on ollut tekeillä jo yli vuoden päivät. Nyt kun talousmediat ja -bloggaajat muistelevat finanssikriisiä, tämä olkoon minun panokseni siihen. Juttujen perusteella Suomi100 on muuttunut siis Finanssikriisi10:ksi. Itsehän en markkinoilla tuolloin vielä ollut, joten omat muisteluni rajoittuvat vain historian kirjojen tutkimiseen.

Esipuheet tarjoaa Sampo

Tämä teksti sai oikeastaan alkunsa Sammon osinkohistoriaa katsellessani. Monethan pitävät Nalle Wahlroosin salonkivankkuria Sampoa Helsingin pörssin kruununjalokivenä. Sammon osinkoa pidetään pomminvarmasti kasvavana, vaikka tulisi minkälainen kriisi tai romahdus eteen.

Julkaisun jälkeinen huomio: Vain vuosi tämän julkaisun jälkeen Sammon osinko meni leikkuriin ja kaiken huipuksi vieläpä kahteen kertaan.

Vai kuinka monen muistatte maininneen viime vuosina siitä, miten Sammon osinko tippui kolmanneksen yhdessä ainoassa vuodessa? Tai että kesti neljä vuotta ennen kuin Sammon osinko pääsi takaisin finanssikriisiä edeltävälle tasolle. Nämä molemmat väitteet ovat täyttä totta.

Osinkoa Sampo jakoi keväällä 2008 Kauppalehden osinkohistorian mukaan 1,2 euroa osakkeelta. Vuotta myöhemmin se oli vain 0,8 euroa osakkeelta. Edes vuonna 2011 osinko ei ollut palautunut täysin, vaan tuolloin jaettiin omistajille 1,15 euroa osakkeelta. Harva tätäkään tuntuu muistavan, vaan puheissa Sammon osinko on noussut ”niin pitkään kuin mies muistaa”.

Sijoita kryptovaluuttoihin turvallisesti ja luotettavasti

Suomalainen Coinmotion on sertifioitu Finanssivalvonnan myöntämällä maksulaitostoimiluvalla ja meiltä löytyy yli vuosikymmenen kokemus kryptovaluuttojen turvallisesta säilyttämisestä.

Aloita sijoittaminen

Aineistoksi ”OMXH23”

Rajasin tämän tutkimuksen OMXH25-indeksin osakkeisiin, eli Helsingin pörssin 25 vaihdetuimpaan yhtiöön. Nämä suuret ja tunnetut yhtiöt ovat kuitenkin monen suomalaisen piensijoittajan salkun peruskivi, ja niiden tulisi myrskyistä selvitä pikkukioskeja paremmin. Lisäksi näitä yhtiöitä kutsutaan usein laatuyhtiöiksi ja niiden menestystä pidetään vankkana, oli taloudellinen tilanne mikä tahansa.

Aivan aluksi indeksimme kutistuu kuitenkin kahdella eri yhtiöllä. Selvä tapaus on Valmet. Se meni pörssiin vasta alkuvuodesta 2013 irtautuessaan Metsosta, eli Valmetin kurssiliikkeitä finanssikriisin aikana on meikäläisen mahdotonta pohtia. Toinen yhtiö joka jätetään laskuista ulos, on Metsä Board. Se kun ei jakanut ollenkaan osinkoa finanssikriisin aikana. Ei sitä ennen, eikä sen jälkeen. Metsä Boardin mukana pitäminen vääristäisi vain lukuja. Jäljelle jää siis 23 yhtiötä.

Luvut on ongittu käsin Kauppalehden osinkohistorioista. Sieltä ne on siirretty Exceliin, jonka avulla vertailua on tehty. Vaikka olenkin luvut tarkistanut moneen kertaan, pienet näppäilyvirheet ovat mahdollisia. Hankaluuksia aiheutti myös tekstin hidas julkistaminen. Kirjoittaminen on aloitettu kesän 2017 aikana, joten viime hetkillä jouduin päivittämään kevään 2018 osinkohistorian mukaan tekstiin. Jos havaitset kuitenkin virheen, ilmoitathan siitä minulle.

Osingoksi olen kelpuuttanut myös pääomanpalautukset sekä ylikurssirahaston (Stora Enso). Mikäli yhtiö on jakanut saman vuoden aikana sekä osinkoa, että pääomanpalautusta (Elisa, 2009), olen laskenut nämä kaksi eri tulonlähdettä yhteen.

Koodilla "INSSIN" saat 25 euron alennuksen POP-Vakuutuksista

Kunnostetut yritystason tietokoneet kaikkiin tarpeisiin

- Aina edullinen hinta

- Ilmainen toimitus (yli 149€ tilaukset)

- Aina takuu

- Palautusoikeus 14 pv

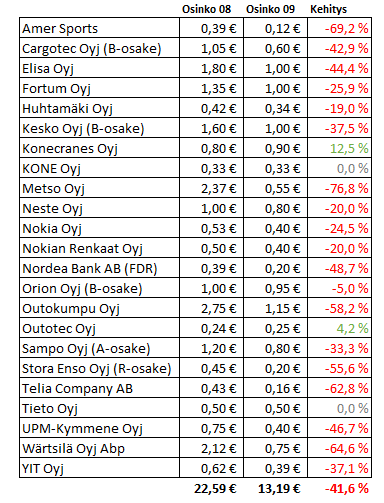

Taulukko on karua katsottavaa – osingot laskivat radikaalisti

Tässä vaiheessa täytyy sanoa yllättyneeni hieman. Tulokset olivat suorastaan murskaavat. Olen korostanut tuloksia taulukkoon erilaisilla väreillä. Punaisella ovat kaikki osinkoaan laskeneet, harmaalla paikallaan pitäneet ja vihreällä nostaneet.

Taulukko1.

Nopea vilkaisu paljastaa jo sen, miten ylivoimainen enemmistö on laskijoiden kaartia. Taulukossa on 23 yhtiötä ja näistä 19 laski osinkoaan. OMXH25-indeksin osinkoa jakaneista yhtiöistä 83 % laski osinkoaan finanssikriisin aikana. Laskua oli Orionin viidestä prosentista aina Metson 76 %:iin.

Osinkonsa samana kykeni pitämään kaksi yhtiötä, Tieto ja Kone. Näistä etenkin Koneen kohdalla on hyvä muistaa yhtiön mahtava kasvu tuona aikana, mikä luultavasti mahdollisti osingosta kiinni pitämisen.

Nousijoita oli myös vain kaksi. Konecranes ja Outotec. Näistäkin kahdesta yhtiöstä Outotec pudotti osinkoaan vasta vuotta myöhemmin, ja silloinkin se putosi 32 %. Konecranes taas selvisi finanssikriisin ylitse tyylikkäästi, ainakin mikäli mittarina on osinkohistoria.

Keskimäärin OMXH25:n yhtiöt tiputtelivat osinkojaan 41,6 %! Minä pidän tätä todella hurjana lukuna. Etenkin kun luvussa on mukana nuo kaksi osinkonsa nostajaa sekä kaksi kasvun jäädyttänyttä.

Mobify – taloutesi asiantuntija

- Bonusta verkkokauppaostoista: kun teet verkkokauppaostokset Mobifyn kautta, kerrytät samalla bonuksia.

- Bonusta laskujen maksusta: kun maksat laskusi Mobifyssa, saat 0,3 % bonuksen jokaisen laskun loppusummasta. Mobify BONUKSET

- Kätevästi omalle tilille: kerrytetyt bonukset siirtyvät tilillesi ja voit käyttää niitä vaikka laskujen maksamiseen.

Kokeile Mobifya nyt ja saa tilillesi viisi euroa.

Nappaa 5€ bonusOsinkojen leikkaajat järjestyksessä

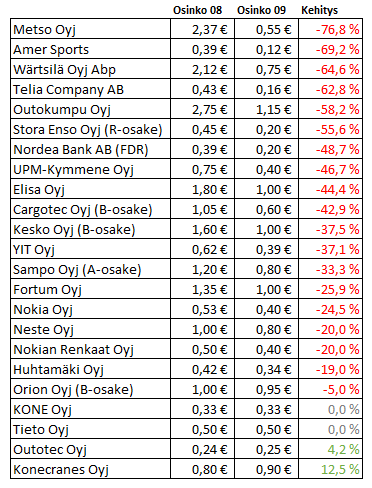

Seuraavassa taulukossa olen asettanut yhtiöt järjestykseen pienimmästä suurimpaan, eli ylimpänä on kaikista eniten osinkoaan leikannut yhtiö.

Taulukko 2.

Taulukosta ei ole havaittavissa kovinkaan selviä trendejä. Huonoimmin menestyneiden seassa on konepajoja (Metso, Wärtsilä), mutta niitä on myös toisessa ääripäässä (Kone, Konecranes). Metsäyhtiöt UPM ja Stora Enso ovat molemmat melko häntäpäässä, mikä oikeastaan kuvastaa metsäalan suhdanneherkkyyttä.

Jos jostain ehkä yllätyin, niin defensiivisenä pidetyt teleoperaattorit Elisa ja Telia menestyivät ehkä yllättävän huonosti. Vaikka monesti kuvitellaan, että puhelimilla soitellaan niin nousukaudella kuin lamassakin, iski finanssikriisi myös teleoperaattorien osinkoihin.

Mikäli taulukosta hakee jotain äärimmäisen defensiivistä yhtiötä, ottaisin omaan salkkuuni lääkevalmistaja Orionin. Se menestyi finanssikriisissä ihan kiitettävästi, kun osinko leikkaantui vain 5 %.

Nextory- E- ja äänikirjoja 45 päivää maksutta

- Maksuton 45 päivän kokeilu (normaalisti 14 päivää)

- Rajaton pääsy e-kirjoihin ja äänikirjoihin

- Ei sitoutumisaikaa: voit irtisanoa tilauksesi milloin halua

Osingon lasku ei ainoa riesa finanssikriisissä

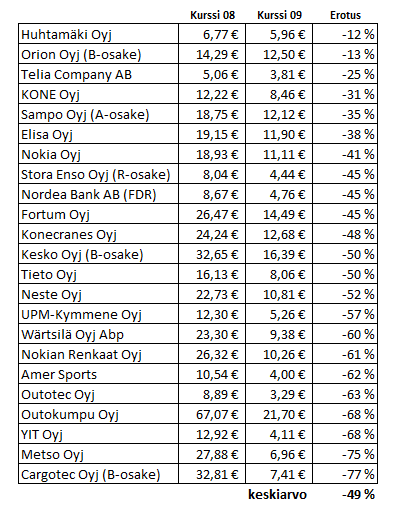

Valitettavasti osinkojen putoaminen ei ole sijoittajan ainoa ongelma. Samaan aikaan kun osingot sakkaavat, tippuvat myös osakkeiden arvot. Sijoittaja saa ikään kuin kaksi ikävää uutista samalla iskulla.

Poimin Kauppalehden osinkohistoriasta hieman dataa osakkeiden hinnoitteluista. Vertailukohtana on yhtiön osingon irtoamispäivät vuosina 2008 ja 2009, eli lähes päivälleen vuoden aikajaksolla.

Taulukko 3.

Yläpuolen taulukko on varsin karua luettavaa. Finanssikriisin aikana yhdenkään yhtiön osakekurssi ei noussut vuoden ajanjaksolla. Parhaiten pärjäsi Huhtamäki, jonka osake notkahti ”vain” 12 %. Karuin kohtalo oli Cargotecin omistajilla, sillä Cargon osakkeesta katosi arvoa 77 % vuoden aikana. Keskimäärin yhtiöistä suli 49 %.

Samainen taulukko on mielestäni myös hauska muistutus niille sijoittajille, jotka kuumottelevat muutamien prosenttien päiväpudotuksia. Kuten taulukosta näkyy, kriisin tullen osakkeet voivat rytistä 50 % alas vain vuoden sisällä.

SweepBank - virtuaalinen luottokortti suoraan puhelimeesi

- Osta nyt, maksa myöhemmin: Jopa 60 päivää korotonta maksuaikaa

- Ei toistuvia kk- tai vuosimaksuja

- Välittömästi rahaa luotolta pankkitilillesi

Osinkojen paluu takaisin arkeen – tapahtuiko sitä?

Finanssikriisi jätti siis selvästi arpia suomalaisten yhtiöiden osinkohistoriaan. Mitenkä hyvin sitten sujui ”paluu arkeen”, eli osinkojen palaaminen finanssikriisiä edeltävälle tasolle?

Seuraava taulukko on tehty siten, että sieltä on jätetty pois nuo neljä yhtiötä jotka osinkoaan eivät laskeneet, eli Kone, Konecranes, Outotec ja Tieto. Jäljellä ovat ainoastaan ne yhtiöt jotka eivät kyenneet pitämään osinkojaan aiemmilla tasoilla.

Taulukko 4.

Yläpuolen taulukko kertoo sekin aika karua kieltään paluusta finanssikriisiä edeltävälle tasolle. Peräti 9 yritystä ei ole tähänkään päivään mennessä nostamaan osinkoaan finanssikriisiä edeltävälle tasolle. Se on siis lähes puolet tuosta 23 yhtiön otannasta mitä tässä tekstissä on käytetty.

Lopuksi jotain hyvääkin finanssikriisin aikaisissa osingoissa

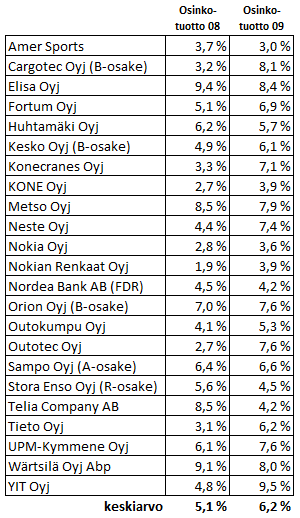

Otetaan lopuksi vielä vähän positiivisempi taulukko. En halua kuitenkaan pelotella lukijoitani kuoliaaksi. Onnistuin löytämään yhden taulukon, joka oli vuoden aikana muuttunut sijoittajan kannalta parempaan suuntaan.

Taulukko 5.

Vastaus on yläpuolella, eli osinkotuotot. Ne nousivat vuonna 2009 kriisin ollessa hyvässä vauhdissa. Lopputulos on varsin looginen edellisten taulukoiden jälkeen. Osakkeiden arvot laskivat 49 % vuoden aikana, kun taas osingot laskivat vain 42 %.

Siinä missä keskimääräinen osinkotuotto oli keväällä 2008 noin 5 %, vuotta myöhemmin osinkotuotto olikin jo ylittänyt 6 %.

Insinööri pohdiskelee osinkoja

Koska meikäläinen ei sijoittamista vielä finanssikriisiä ennen harrastanut, en osaa oikein sanoa mistä tämä johtuu. Onko ennen finanssikriisiä sitten jaettu poikkeuksellisen kovia osinkoja? Ehkäpä. Sitä en sitten tiedä miksi yhdeksässä vuodessa ei ole kyetty nostamaan osinkoja vanhoille tasoille. Ovatko yhtiöt nyt varovaisempia osinkopolitiikkansa suhteen kuin kymmenen vuotta sitten?

Huomattavaa on se, että mikäli piensijoittaja sijoitti vuoden 2008 osingon irtoamisen jälkeen johonkin näistä yhdeksästä ”toipumattomasta” yritysestä, hän ei ole koskaan saanut yhtiöstä laskemiaan osinkotuottoja, mikäli sattui käyttämään omissa laskuissaan silloisia tuoreimpia osinkotietoja.

Otetaanpa ajatusleikki, että historia toistaisi itseään. Keväällä 2019 osinkojen jo irrottua mietin ensi vuoden osinkotuottoja. Lasken siis niitä kaavalla nykyinen osinko (tai kenties hieman kasvava osinko ensi vuonna) jaettuna osakkeen nykyhinnalla. Saan siitä jonkinlaisen osinkotuoton, kenties yli 5 %. Seuraavan vuoden aikana syntyy suuria synkkiä pilviä, ja seuraavana keväänä en saakaan kuin kolmen prosentin osinkotuoton. Ja kenties siihen menee vielä 10 vuotta, että saan lopulta alun perin laskeskelemiani osinkotuottoja.

Okei, myönnetään. Tämä on todella, todella suurta jossittelua. Mutta välillä on kiva jossitella.

Lopuksi vielä rapakon taakaa osinkoaristokraatteja

Mitä sijoittajan kannattaisi tehdä, jos tämä haluaa kasvavia osinkoja myös romahdusten sattuessa? Oma lääkkeeni olisi Yhdysvaltoihin sijoittaminen.

Yhdysvallat on mielestäni jokaisella saralla huomattavasti Eurooppaa edellä osinkoystävällisyytensä kanssa. Jenkeissä osinkoa maksetaan tavallisesti joka kvartaali, ”hätäisimmät” maksavat sitä joka kuukausi. Se on mielestäni todella paljon piensijoittajaystävällisempi tapa, kuin eurooppalainen kerran vuodessa-malli. Tiheämmin maksettavat osingot vauhdittavat osinkojen uudelleensijoittamista.

Myös osingot kestävät rapakon takana romahduksia paljon paremmin kuin Euroopassa. Euroopassa hypitään riemusta, kun yhtiö kasvattaa osinkoaan kymmenettä vuotta putkeen. Jotkut puhuvat tässä vaiheessa jo ”osinkoaristokraatista”. Suomessa puhuttiin Raision osinkoaristokraattiudesta jo ennen kymmenen vuoden tulemista täyteen.

Jenkeissä osinkoaristokraatiksi pääseminen vaatii 25 vuotta korotettua osinkoa, eli 2,5 kertaa eurooppalaista standardia enemmän. Lisäksi yhdysvaltalaiset tuntevat käsitteen osinkokuningas, eli yhtiö on korottanut 50 vuotta osinkoaan putkeen. Näitäkin yhtiöitä löytyy aika paljon.

Seuraavan kerran kun esimerkiksi Sammon Kari Stadigh puhuu kasvavasta osingosta, joku toimittaja tai piensijoittaja voisi kysyä Karilta, uskooko tämä Sammon osinkoputken kasvavan seuraavat 25 tai 50 vuotta. Villi arvaus on, että saattaisi Stadigh mennä vähän vaikeaksi tässä vaiheessa.

Lopuksi haluan muistuttaa, että pelkkä osinko ei saa koskaan olla missään muodossa syy yhtiövalinnalle. Osingon määrä, kasvuhistoria tai lupaukset kasvun tulevaisuudesta eivät kerro mitään itse yhtiöstä.

Toisin sanoen 2009 oli mahtava oston paikka: kurssit alhaalla ja osinkotuotto hyvä.

Mutta eivätpä osakkeet olleet hirveän kallita 2008:kaan, jos katsotaan sen vuoden osinkotuottoa.

Havainnollistava postaus ajankohtaisella hetkellä. Jäin pohtimaan Metson roolia taulukossa 4. Vuonna 2008 Metso näyttäisi jakaneen poikkeuksellisen korkean osingon, jolloin osinkopudotus seuraavana vuonna näyttää vielä todellista pahemmalta. Ymmärrän kuitenkin miksi olet päätynyt kaavamaiseen käsittelytapaan. Muiden yhtiöiden osalta en osaa kommentoida asiaaa.

suomifirmat jakaa kaiken tuloksen osinkoina, jenkit ei.

Laadukas kirjoitus, jota oli mukava lukea. Ehkä tämä auttaa pitämään pään kylmänä seuraavassa romahduksessa tai sitten ei.

Wärtsilä maksoi vuonna 2008 2 euron lisäosingon. Normaali osinko oli 2,25 euroa. Eli ei anna sinun artikkeli oikeaa kuvaa Wärtsilän osingon kehityksestä.

Mielestäni Wärtsilän kohdalla olisi järkevämpää käyttää normaalia osinkoa, eli sinun taulukossa 1,12€

Lisäosinko taisi tulla Wärtsilälle Assa Abloyn myyntivoitoista 2007. Osinko olisi tietenkin laskenut 2009 ilman finanssikriisiäkin koska ei myyntivoitosta makseta lisäosinkoa kuin kerran. Oikeampi tapa olisi jättää tälläinen kertaluonteinen myyntivoitosta tuleva lisäosinko huomioimatta taulukoissasi.

Moro! Näköjään juu Wärtsilällä oli mukana lisäosinko, sitä ei voi kieltää. Kauppalehden osinkohistoria otti nuo erikoisuudet vähän vaihtelevasti huomioon.

Olen kuitenkin sitä mieltä, että "ihan oikein" tuo vertailu meni, sillä muuttujia tässä sopassa on tyyliin miljoona. Johonkin se raja pitää vetää, ja tällä kertaa vedin rajan siihen, että kaikki lasketaan. Osinkoon voi vaikuttaa todella monet asiat, voi olla "normaalia osinkoa", lisäosinkoa, pääomanpalautusta, ylikurssirahastoa, juhlaosinkoa, vaihto-osinkoa jne. Omistajille jaettavalla rahalla voi olla monta eri nimeä, vaikka idea on lähes sama verotusta myöten. Lisäksi voidaan miettiä yhtiön osingonmaksupolitiikkaa. Jokuhan voisi alkaa inttämään että osingon lasku ei liittynyt mitenkään finanssikriisiin, "osinkopolitiikkaa vaan satuttiin muuttamaan finanssikriisin aikana".

Elisalla oli myös vähän samoja oireita kuin Wärtsilällä, sillä Elisa jakoi 2009 sekä osinkoa, että pääomanpalautusta. Vuotta aiemmin taas Elisa jakoi kaiken ulos pääomanpalautuksena, eikä osinkoina jaettu yhtään mitään. Saivartelija voisi sanoa Elisan räjäyttäneen osinkohanat auki finanssikriisin aikana, mikä ei vastaa mielestäni todellisuutta.

Valitettavasti meikäläisellä ei ole resursseja lähteä kaivautumaan kovin syvälle yhtiöön ja etsimään yllämainittuja asioita. Siihen olisi saanut heittää varmaan tunnin per yhtiö (ja 23 yhtiötä), että sieltä olisi voinut oikein syväanalyysin vuosien 2008 ja 09 osingoista tehdä. Yhtiöiden omat sivutkaan eivät ole aina sieltä luotettavimmasta päästä, sillä esimerkiksi sattumalta juuri Wärtsilän omilta sivuilta löytyvä osinkohistoria on hieman invalidi. Se kun ei ota ollenkaan huomioon osakkeen splittiä, eli luvut eivät ole täysin nykyaikaisia.

Olet siis oikeassa asiasi kanssa, mutta en allekirjoittaisi "oikean kuvan" puuttumista näin laajan otannan kanssa. Asiahan olisi aivan toinen, jos teksti keskittyisi pelkästään Wärtsilään, mutta nyt siellä on 22 muutakin yhtiötä mukana.

Joo hienoa tutkiskelua ja kuvaa hyvin kuinka pitkä ja raastava laskumarkkina loppujen lopuksi oli.

Nallen salonki vaunuun hlauan kommentoida sen verran, että Sampo osteli pääpunaisena omia osakkeita 2009 alle 10 euron kurssiin. Silloin koko finanssisektoria shortattiin erittäin vahvasti. Lisäksi Sampo osti Nordean osaketta alle 3 euron kurssiin ja osti osake annista 1,55 kurssin karkeasti ulkomuistista muisteltuna. Muistan edelleen Nallen sanat siinä 2008-2009 vuoden vaihteessa. Kun korot vielä hiukan laskevat on oikea aika ostaa osakkeita. Sampo osti Nordeaa ja Sampon omia osakkeita pitkälle kesään, kun finanssi sektori vielä laski.

Suosittelen katsomaan Wärtsilän tuottoa tuosta 9,1% osingolla tähän päivään. Jo ilman osinkoaja se aika hurja, jos vielä ostaisit osingoilla alkutaipaleella lisää.Taitaa tulla 10 kertaiset tuotot suhteessa panostukseen.

Toivotaan ettei oman salkun jenkkiosakkeiden osingot laske sitten aikanaan 🙂

Näin koronan aiheuttaman pörssiromahduksen jälkeen on kiva kikatella noille ”synkille pilville” joista puhuit.