Kuten jo aiemmin tällä viikolla kirjoitin, meikäläinen korkkasi vihdoinkin Nordeassa majailleen osakesalkkuni. Nordean salkkuni on ollut olemassa jostain helmikuusta asti, mutta vasta nyt joulukuussa päätin tehdä ensimmäiset kauppani siellä.

Syy miksi en Nordean salkkua ole aiemmin korkannut löytyy typeristä valuuttatilimalleista mitä Nordea tarjoaa. Ongelmana oli ensinnäkin valuuttatilin olemattomuus, sekä siitä johtuva huono asiakaspalvelu. Pankin omat työntekijätkään eivät tunnu tietävän mitä kauppaavat ja miten se toimii.

Noh, tästä kaikesta huolimatta päätin kuitenkin lopulta ottaa myös Nordean mukaan sijoitusportfoliooni. Jatkossa mennään siis kahdella eri välittäjällä.

Ei tarvitse olla henkeen ja vereen kiinni yhdessä

Vähän hassusti ehkä suomalaiset tuntuvat vierastamaan useamman välittäjän taktiikkaa. Hirveän monet puhuvat ”välittäjän vaihtamisesta”, eivätkä niinkään ”uuden välittäjän käytöstä”. Välittäjä tuntuu olevan kuin puolue tai urheiluseura. Vain yhtä voi kannattaa kerralla. Eihän ketään sekä Kokoomuksen että Vasemmistoliiton yhtäaikaista kannattajaa kukaan ottaisi politiikassa tosissaan. Tai kyllä Tampereella ihmetystä aiheuttaisi, mikäli joku ilmoittaisi olevansa sekä Tapparan että Ilveksen tosifani.

Minun mielestäni välittäjä on enemmänkin kuin kauppa. Tuskin kukaan suomalainen elää täysin yhden kauppaketjun varassa. Lidl-kansalaisille tämä nyt on varmasti täysin mahdotonta. Kenties Keskon tai S-mafian käyttäjät voisivat pärjätä yhden kauppaketjun varassa, mutta luultavasti taloudellisia tappioita tulisi ajan myötä. Viimeistään siinä kohti kun lähdetään ostamaan elektroniikkaa tai vaatteita.

Miksi siis piensijoittajan tulisi olla yhden ainoan osakevälittäjän varassa? En keksi yhtään syytä. Tai noh, ehkä mikäli haluaa päästä jonkin sortin ”etuasiakkaaksi” ja tämä titteli vaatii tietyn määrän rahaa kyseisessä pankissa. Kuitenkin, aika harva piensijoittaja oikeasti hyötyy välityspalveluiden keskittämisestä. Sen vuoksi ihmettelenkin fanaattista suhtautumista yhden välittäjän taktiikkaan. Ei ole kerta eikä kaksi kun moni Nordnetiin tympääntynyt uhoaa siirtyvänsä Nordean asiakkaaksi, ja samalla pitäisi siirtää koko salkku Nordnetistä Nordeaan. Miksi? Näillä näkymin Nordnet ei veloita koskaan asiakkaalta salkun ylläpidosta, vaan pelkästä kaupanteosta. Salkun pitäminen Nordnetissä koskemattomana ei vie sinulta yhtäkään euroa. Osakkeiden siirtäminen välittäjien välillä taas saattaa maksaa, ainakin ulkomaisten osakkeiden kohdalla.

Näillä eväillä siis säilytän omistukseni Nordnetissä aivan ennallaan. En ole aikomassakaan aloittaa siirtorumbaa. En siksi, koska se maksaisi minulle. Ja vaikka en maksaisi mitään, en jaksaisi ottaa siitä ylimääräistä turhaa työtä vailla mitään rahallista hyötyä. Jos Nordea maksaisi minulle käteistä siitä että siirrän osakkeita sinne, voisin ehkä jo miettiä siirtoa.

Sijoita kryptovaluuttoihin turvallisesti ja luotettavasti

Suomalainen Coinmotion on sertifioitu Finanssivalvonnan myöntämällä maksulaitostoimiluvalla ja meiltä löytyy yli vuosikymmenen kokemus kryptovaluuttojen turvallisesta säilyttämisestä.

Aloita sijoittaminen

Kertakäyttösinko ja rynnäkkökivääri

Minulla kun on tapana viljellä tässä blogissa toinen toistaan oudompia vertauksia, niin jatkan vanhalla linjalla nytkin. Siksi vertaan Nordnetiä kertakäyttösinkoon ja Nordeaa rynnäkkökivääriin.

Jotta tähän vertaukseen saa edes jotain järkeä, täytynee hieman purkaa ajatuksiani. Mihin nuo vertaukset perustuvat ja aukenevatko ne ollenkaan aseista ymmärtämättömälle? Uskoisin niin. Jokainen varmaan ymmärtää, että sinko on selvästi voimakkaampi ase kuin kivääri. Rynnäkkökivääri taas on ketterämpi kaikin puolin.

Nordnetin tyyli veloittaa kiinteä minimisumma osakekaupalle aiheuttaa tiettyjä rajoitteita. Päästäkseen asiallisiin (lue: max 1 %) kaupankäyntikuluihin, täytynee laittaa kerralla vähän isompi panos piippuun. Nordnetin kaupankäyntikulut ovat 9-20 euroa per toimeksianto, eli prosentin kuluihin pääsevän täytyy löytää jostain 900-2000 euroa per kauppa, mikä on aika merkittävä summa. Kovin moneen kauppaan ei välttämättä kerralla ole mahdollisuus. Ne harvat kaupat mitä Nordnetin kautta tekee, täytyy osua kerrasta maaliin.

Tässä juuri piilee Nordnetin vertaus sinkoon. Nordnetin kautta kaupan tekeminen on hieman kuin singolla ampuisi. Sillä ampuessa täytyy osua ensimmäisellä ja ainoalla yrittämällä maaliin, mikäli haluaa saada aikaan tulosta. Napakymppiin osuessa jälki on ampujan, eli piensijoittajan kannalta mahtavaa. Hudin aikaan taas ärsyttää ja lujaa, kun joudut miettimään että olisiko sittenkin pitänyt painaa liipaisinta aiemmin vaiko myöhemmin. Yksi ainoa hetki ja laukaus ratkaisevat oikeastaan kaiken.

Kiinteillä prosentin kaupankäyntikuluilla operoiva Nordea on taas aivan erilainen ase piensijoittajan kädessä. Prosenttihinnasto antaa sijoittajalle mahdollisuuksia ohilaukauksiin, kun kaikki ei ole sen ensimmäisen luodin varassa. Tästä aiheutuu vertaus rynnäkkökivääriin. Pienemmillä panoksilla operoiminen ei tuo yhtä suuria napakymppejä kuin singolla sihtaaminen, mutta toisaalta tässä mallissa on mahdollisuus ampua useita pienempiä napakymppejä.

Kunnostetut yritystason tietokoneet kaikkiin tarpeisiin

- Aina edullinen hinta

- Ilmainen toimitus (yli 149€ tilaukset)

- Aina takuu

- Palautusoikeus 14 pv

”Sieltä ostetaan mistä halvimmalla saadaan”

Otsikon slogan on taannoinen Keskisen kyläkaupan mainoslause, jonka muistan hatarasti lapsuudestani. Kertonee siis ettei tuolla sloganilla Vesa ole hetkeen kyläkauppaansa mainostanut.

Tuo samainen lause sopii kuitenkin omaan sijoitusstrategiaani, sekä siihen mistä ostan mitäkin. Nordnethan mainostaa usein kovempia kaupankäyntikulujaan sillä, että vastineena saa Rahapodia, Nordnet-blogia, Sharevilleä jne. Mielestäni tämä on vähän ontuva peruste, sillä mikä estää piensijoittajaa raapimasta rusinoita pullan päältä? Rahapodit ja Nordnet-blogit kuulostavat ja näyttävät tasan samanlaisilta, olit sitten Nordnetin asiakas tai et.

Sharevillen puolella sentäs saa jotain hyötyjä Nordnetin asiakkuudesta, kun saat Sharevillessä näkymään salkkusi sisällön. Muita välittäjiä käyttävät eivät voi laittaa omistuksiaan yhtä näppärästi näkyviin Sharevillen profiiliin. Eli siinä mielessä kaksi välittäjää hieman vaikeuttavat asiointiasi. Toisaalta, omasta varallisuudestani näkyi Sharevillessä ennen loikkaa Nordeaan vain 31 %, sillä asuntoani tai S-junan osuuksia en kykene liittämään Sharevillen salkkuuni. Eli täydellinen sisältö on mahdollista liittää vain tänne blogiin. Lisäksi kykenen kyllä Sharevillessä keskustelemaan yhä kuten ennenkin, enkä usko ”katu-uskottavuuteni” kärsivän vaikka kaikki osakkeeni eivät profiilistani löydykään.

Eli siis Nordnetin tarjoamia oheispalveluita aion käyttää aivan yhtä paljon kuten ennenkin. Kenties otan käyttöön jatkossa myös Nordean tarjoamia oheispalveluita. Harva tuntuu tietävän että Nordealta löytyy omat vastineet monelle Nordnetin oheispalveluille, esimerkkinä Nordean omat podcastit.

Hostaan – Nopeat palvelimet ja sitäkin nopeampi tuki

Hostaan on valintasi, kun tarvitset sen oikeasti toimivan ja nopean palveluntarjoajan WordPress-kotisivuillesi tai WooCommerce-verkkokaupallesi. Olitpa devaaja, digitoimisto tai verkkokauppias, olemme erinomainen ja palveleva kumppani kaikissa tapauksissa. Rakennetaan yhdessä menestystarinasi!

Tutustu Hostaaniin

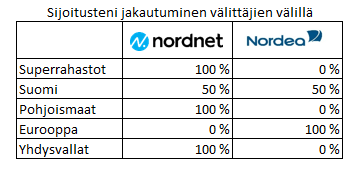

Taulukko1: Sijoitusteni jakautuminen välittäjien välillä

Se oheispalveluista. Sitten vuorossa itse asia, eli miten uskon kaupankäynnin jakautuvan salkussani Nordean ja Nordnetin välillä. Sitä varten loin ihan oman taulukon, josta ilmenee mitä aion ostaa jatkossa ja minkäkin kautta:

Taulukosta näkee selvästi miten ja mistä aion jatkossa osakkeeni ostaa. Superrahastot ovat simppeli, ne menevät yhä Nordnetin kautta, sillä en koe Nordealla löytyvän mitään hinta/laatusuhteelta yhtä hyvää sijoituskohdetta. Jatkan siis 25e + 25e joka toinen viikko pumppaamista Superrahasto Ruotsiin ja Tanskaan.

Kotimaisten osakkeiden kohdalla uskon kauppojen olevan rahallisesti melko fifty-fifty. Nordean kautta saan tehtyä useita pikkukauppoja, kun taas Nordnetin kautta keskityn tekemään vähän isompaa kauppaa.

Pohjoismaissa ja Yhdysvalloissa näkyy valitettavasti tässäkin tekstissä jo mainittu valuuttatilin uupuminen. En halua maksaa ulkomaisessa valuutassa tulleista osingoista 0,3 % valuutanvaihtokuluja, saati tehdä sitä kahdesti. Tästä syystä en usko tekeväni yhtäkään kauppaa Pohjoismaihin tai Jenkkeihin Nordean kautta. Valitettavasti näin, sillä täytyy myöntää Nordean hinnoittelun etenkin Jenkkien kohdalla olevan erittäin maukas.

Sen sijaan muun Euroopan uskon menevän täysin Nordealle. Muulla Euroopalla tarkoitan tässä pääasiassa Saksaa ja Hollantia. Nordnet ottaa molempien maiden kaupankäyntikuluja 15 euroa, sekä Hollannin kohdalla kaupan joutuu tekemään puhelintoimeksiantona. Nordea ottaa näistä jälleen prosentin palkkiot, sekä omien lupailujensa mukaan Hollantiin voi sijoittaa myös ilman puhelimessa tehtyä toimeksiantoa. Nordnetiin joutuisin sijoittamaan vähintään 1500 euroa kerralla, kun taas Nordeassa voin hyvällä omatunnolla tehdä tuolla summalla vaikka kolme eri kauppaa saaden paljon paremman hajautuksen.

Zoner - Yrittäjän tuki netissä

Zoner on vuonna 2005 perustettu internet-palveluntarjoaja, joka on alusta asti panostanut laadukkaaseen asiakaspalveluun ja nopeisiin palvelimiin. Kauttamme saatkin helposti käyttöösi kaiken tarvittavan omien kotisivujen tai verkkokaupan perustamiseen. Asiakaspalvelumme on käytettävissäsi 24/7 vuoden jokaisena päivänä.

Tutustu Zoneriin

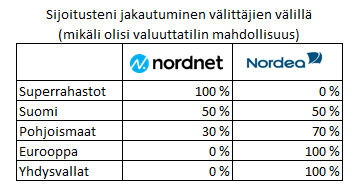

Taulukko 2: Sijoitusteni jakautuminen välittäjien välillä (mikäli olisi valuuttatilin mahdollisuus)

Kiusaan itseäni, ja menen ajatuksissani hieman nykyistä todellisuutta pidemmälle. Mietin tässä miten kauppani menisivät, mikäli Nordea kykenisi tekemään vastaavanlaisen valuuttatilikäytännön kuin Nordnetissa. Tällöin kaupat kallistuisivat aika raakasti Nordealle. Korostan että tämä on vain puhdasta omaa spekulaatiotani vailla mitään totuuspohjaa!

Taulukosta näemme miten Nordnetin kautta ei tulisi tehtyä enää kauppaa juuri yhtään. Suomen ja Pohjoismaiden kautta voisin joskus saada kasaan kyllin ison potin kerralla, mutta esimerkiksi Jenkkeihin en näe mitään mieltä sijoittaa muun kuin Nordean kautta. Nordean malli sallii esimerkiksi osinkojen uudelleensijoittamisen täysin, kun taas Nordnetissä joudun odottamaan jopa useamman vuoden, jotta voisin pelkillä osinkotuotoilla tehdä kauppaa järkevin kuluin.

Mobify – taloutesi asiantuntija

- Bonusta verkkokauppaostoista: kun teet verkkokauppaostokset Mobifyn kautta, kerrytät samalla bonuksia.

- Bonusta laskujen maksusta: kun maksat laskusi Mobifyssa, saat 0,3 % bonuksen jokaisen laskun loppusummasta. Mobify BONUKSET

- Kätevästi omalle tilille: kerrytetyt bonukset siirtyvät tilillesi ja voit käyttää niitä vaikka laskujen maksamiseen.

Kokeile Mobifya nyt ja saa tilillesi viisi euroa.

Nappaa 5€ bonusLoppusanoja

Usein sanotaan, ettei osakkeisiin kannata rakastua, joka on varmasti ihan totta. Minä sanoisin myös, ettei myöskään osakevälittäjiin kannata rakastua. Aivan kuten vakuutukset, maitopurkit ja asuntolaina, mielestäni sijoittajan kannattaa kilpailuttaa myös osakevälittäjä. Kuluilla on nimittäin väliä.

Ja taas toisaalta, vaikka kuluilla on väliä, ei silti kannata mielestäni tuijottaa pelkkiä prosentuaalisia kuluja. Nordnetin kautta voi saada yksittäisen kaupan kulut suht helposti pelattua selvästi alle Nordean tarjoamaan prosenttiin, mutta samalla kannattaa myös miettiä hajautusta. Olisivatko kaupankäyntikulut yhtä matalia, mikäli tekisit hieman aiempaa enemmän kauppaa? Ostaisit enemmän eri yhtiöitä, tai vaihtoehtoisesti tankkaisit luottoratsujasi säännöllisin väliajoin. Saisit ainakin varmasti paremman hajautuksen.

Itse ainakin voin myöntää menettäneeni useamman hyvän ostopaikan, koska tilitäni ei löytynyt saldoa niin paljon että olisin päässyt järkevin kustannuksin ostoksille. Esimerkkeinä voisin heittää Ponssen keväältä, UPM:n loppukesästä tai Nokian Renkaat nyt Q3 osarin jälkeen. Näistä viimeisimmän sain nyt hyödynnettyä, kiitos Nordean. Jatkossa kenties tankkailen hieman rohkeammin yhtiöitä Nordean kautta muutamilla satasilla.

Loppuun haluan vielä todeta Nordean kulurakenteen olevan nerokas. Nordeallahan pankki veloittaa salkun säilytyksestä, mikäli et tee kvartaalin aikana yhtäkään kauppaa. Koska tuskin kukaan haluaa maksaa ”tyhjästä”, piensijoittaja pyrkii tekemään aina sen vähintään yhden kaupan kvartaalin aikana. Se taas kannustaa juuri pitkäjänteiseen sijoittamiseen, kun ”pakosta” joudut tasaisin väliajoin lisäämään salkkuusi tavaraa. Tämä on juuri sitä Nordnetin markkinoimaa pitkäjänteistä säästämistä ja sijoittamista (luen tuon lauseen päässäni aina Martin Paasin äänellä). Ja tietenkin välittäjä itsekin hyötyy, kun asiakkaat tekevät kauppaa säännöllisesti.

Tarkoituksenani on siis jatkossa tehdä joka kvartaali ainakin yksi kauppa Nordean kautta, jotta salkun säilytyksestä ei tarvitse maksaa mitään. Olen tässä hieman miettinyt miten voisin ostaa vaikkapa kerran kvartaalissa pari Sammon osaketta, mikäli en mitään muutakaan ostettavaa löytäisi. Sampo tuntuu olevan Helsingin pörssin mallioppilas, jonka omistajaksi kannattaa ryhtyä lähes aina.

Saatat olla kiinnostunut myös:

Välittäjäsota: Nordnet vs Nordea

Näin on. Itse päädyin kakkosvälittäjäksi valitsemaan Lynxin ( Toki degirokin olisi riittänyt ja siellä jo testikauppaa tein ja ihan hyvin meni, mutta). Eli ihan tonnilla aukesi mikä onnistui mukavasti juuri nyt veronpalautuksista. Ja OSKL:n jäsenenä (voi vähentää verotuksessa pääomatuloista) ameriikan kaupat 3,5e ja sehän nyt pääasiallinen kohde on ollut. Toki olen nyt pohjoismaita ym katsellut.

Tietenkin kotimaisille Nordea olisi ollut paras – varsinkin juuri kun kuitenkaan ei ole sitä isompaa raha heittää kerralla ja onnistua kerralla. Tätä monesti kironnut Nordnetissa. Suomi-osakkeilla se vielä onnistuu kohtalaisesti kun olen 3e tasolla vielä vähän aikaa. Vaan loppuu sekin ilo joskus.

Kotisivuilla onnistuu hienosti kaikki osakkeet näyttää samassa Google sheetissä eikä haittaa vaikka olisi samoja kun vaan numerot lasketaan yhteen.

Pari Sampoa salkussa tekisi aina hyvää 🙂

Tuota Google Sheetsiä olisi tarkoitus itsellänikin lähteä kokeilemaan varallisuuden esittelyssä. Kuulemani mukaan hyvä sovellus siihen.

On. Mulla on laajempi päälista ja sitten suppeampi netissä näytettävä. Ja siis sen voi jakaa nettiin näppärästi ja päivittyy kun siihen tekee muutoksia.

Valuuttakaupan 0,3% palkkion lisäksi Nordean valuutanvaihdon spreadi on 1,0%. Eli käytännössä US – osakkeen ostosta menee kuluja 1,0% spread + 0,3% valuutanvaihtokulu + 1,0% kaupankäyntikulu = yhteensä 2,3%.

Tämä spreadi veloitetaan myös US – osakkeiden osingoista.

https://www.nordea.fi/tietoa-nordeasta/tietoa-nordeasta/valuuttakurssilistat.html#tab=Tilivaluuttakurssit

Nordea ei kyllä sivulauseessakaan tuo näkyvästi esiin tuota valuutanvaihdon 1,0% spredia, mikä on suorastaan törkeää. Tästä "piilokulusta" oli maininta myös Seligsonin uusimman neljännesvuosikatsauksen sivulla 14:

https://www.seligson.fi/resource/seligson_rahastot_4-2017.pdf

Tämä spreadi on ilmeisesti huomattu vasta viime aikoina, ei ole montaa viikkoa kun ensimmäistä kertaa tähän törmäsin. Erittäin hyvä ja toisaalta aika ikävä huomio. Taas yksi kuluerä lisää. Eli vaikka prosentin kulukatto kuullostaa ensiksi hyvältä, niin pitkässä juoksussa kuluja tulee vielä myöhemmin lisää. Ei hyvä juttu ollenkaan.

Täytynee tähän spreadiin syventyä vaikka en aiokaan ostella Nordean kautta muita kuin euro-osakkeita.

Haha heti kun perustit Nordea Investors -ryhmän sharevilleen, on shareville heti pois käytöstä ? ollut koko päivän, ettei pääse kirjautumaan sisään ja Nordnetin kautta koittaa mennä tulee vain 404:ää. Tais mennä Nordnetin porukoilla pasmat sekasin kun Nordeasta tullut huomattava kilpailija täälä Suomessa ja sharevillessä hyvin moni kertoo siirtäneensä omistuksensa Nordeaan. Seuraavaksi kun kirjaudut Nordnetiin, toivottavasti ei salkun kehityksen kohdalla lue – 100%?

Haha, itse pohdin aivan samaa kun Shareville oli lähes 12h mykkänä :D. Tuo ryhmä muuten sai aika hyvää kannatusta, 100 käyttäjää meni rikki noin kuudessa tunnissa. Tällä hetkellä yhteisössä on enemmän jäseniä kuin S-junan yhteisölläni. Ja tuo S-juna on kuitenkin ollut Sharevillessä auki jo puoli vuotta.

Yksi tärkeä pointti Nordnetin puolesta on osakesalkkua vastaan saatava Superluotto eli kaupankäyntilaina 0.99% vuosikorolla. Velkavipua kannattaa käyttää kohtuullisesti varsinkin jos kurssit äkkiä dippaa ja tuon takia ei tulisi mieleenikään lähteä siirtämään salkkua pois Nordnetista. Nordeassa mun ao-tili odottaa edelleen ensimmäisiä ostoja ja juuri johtuen siitä että valuttatiliä ei voi hyödyntää osakeostoissa. Turhaan sellaisenkin tulin taaloille avanneeksi.

Samoja ajatuksia täälläkin. Tosin Superluottoa en ole halunnut lähteä nyt nostamaan, onhan minulla jo asuntolainaa sekä opintolainaa salkussani. Molempia lainoja tekisi vielä mieli lisätä, aika näyttää tuleeko siihen mahdollisuus 🙂

Toinen varteenotettava vaihtoehto näissä ulkomaisissa osakkeissa on mielestäni Danske Bank ja Kaupankäynti online palvelu. Siihen saa liitettyä valuuttatilit kuluitta ja niitä voi käyttää kaupankäyntitilinä. Myös osingot kilahtavat valuuttatilille. Ja halutessa voi ostaa esim. dollaripohjaisia ETF:iä. Kulut ovat 2e/kk ja 0,15% tai min 7e jos olet OSKL jäsen. Olen vielä pyytänyt heitä selvittämään valuutanvaihtoon liittyvät tarkemmat kulut mm. spreadi johon he lupasivat palata. Tosin löytyyhän niitä muitakin vaihtoehto, Degiro, IB, Lynx jne. Se näissä kuitenkin kannattaa muistaa että jos harkitsee ulkomaisten osakkeiden välittäjien välillä on niin se on aika kallista puuhaa…