Mistä tietää, että alkaa olla aikuisen iässä? No ainakin siitä, että on ollut asuntovelallinen niin pitkään, että kehtaa jo lähteä kilpailuttamaan asuntolainaansa.

Päätin kilpailuttaa nykyisen asuntolainani, jonka ottamisesta on kulunut jo yli kaksi vuotta. Blogin vanhemmat lukijat varmasti muistavat, kun tarinoin nykyisen asuntoni hankinnasta useamman blogikirjoituksen voimin.

Lyhyenä tiivistelmänä niille, jotka eivät ole vielä ehtineet tutustua Kohti omistusasuntoa -juttusarjaan. Ensimmäisessä osassa kerroin lähtökohtiani ensiasunnon hankintaan. Toisessa osassa menin enemmän siihen, miten lähdin hakemaan asuntolainaa ummikkona. Kolmannessa osassa kävin kilpajuoksua kahden eri pankin välillä tiputtaakseni asuntolainani hintaa. Neljännessä osassa taas pohdiskelin mitä tapahtui asuntokauppojen jälkeen.

Blogikirjoitukseni herättivät tuolloin loppukesästä 2017 aika hyvin huomiota, ja myöhemmin ne päätyivät myös Taloussanomien toimitukseen, joka teki asuntolainani kilpailutuksesta lyhyen jutun.

Ensimmäisen asuntolainani ottamisesta on nyt kulunut yli kaksi vuotta ja mielestäni tässä vaiheessa kehtaakin jo lähteä pyytämään tarkastusta nykyiseen lainaan. Tässä tekstissä kerron teille siitä, miten tällä kertaa kilpailutin lainani ja miten siinä onnistuin.

Mitä on muuttunut vuodesta 2017?

Paljon on ehtinyt virrata vettä Tourujoessa sinä aikana, mitä olen asuntovelallisena ollut. Vaikka aika ei sinänsä ole paria vuotta pidempi, niin erilaisia muutoksia on elämääni tullut aika paljon sen aikana.

Kun hain ensimmäistä kertaa asuntolainaa, olin vielä töissä metsäteollisuudessa, jossa olin työskennellyt jo useamman vuoden verran. Metsäala jäi kuitenkin melko pian asuntoni hankinnasta, kun siirryin ensin opiskelemaan IT-alaa, ja siitä taas työskentelemään IT-alalle. Työsopimukseni on yhä määräaikainen, kuten se oli myös viime kerralla lainaneuvotteluissani.

Ollakseni täysin rehellinen, mietin ensiasuntoa hankkiessani paljon sitä, miten asunnon osto vaikuttaa vaurastumiseeni. Kasvaako varallisuuteni asuntovelallisena yhtä hyvin, kuin se kasvoi sitä ennen? Näin kaksi vuotta myöhemmin voin todeta, ettei asunto ole juurikaan jarruttanut vaurastumistani.

Toki siitä voidaan aina vääntää kättä vaikka loputtomiin asti, onko oma asunto kuinka hyvää varallisuutta. Välillä näen aika nuivia kommentteja siitä, miten omaa asuntoa ei saisi laskea ollenkaan omaan varallisuuteen. Ymmärrän kyllä molempia näkökulmia.

Sijoita kryptovaluuttoihin turvallisesti ja luotettavasti

Suomalainen Coinmotion on sertifioitu Finanssivalvonnan myöntämällä maksulaitostoimiluvalla ja meiltä löytyy yli vuosikymmenen kokemus kryptovaluuttojen turvallisesta säilyttämisestä.

Aloita sijoittaminen

Ensimmäiset askeleet asuntolainan kilpailuttamiseen vähän vahingossa

Paljastan tässä yhteydessä teille taas vähän siviilielämäni touhuja, mutta olin kesällä 2019 suht aktiivisesti yhteydessä pankkeihin asuntolaina-asioissa. Ei, kyse ei ollut varsinaisesti nykyisestä asuntolainastani, vaan olin kokeilemassa kepillä jäätä uuden asunnon hankintaa varten.

Minulla oli loppukesästä pienet mahdollisuudet päästä/joutua siirtymään pääkaupunkiseudun valoihin. Oikeastaan heti kun tämä mahdollisuus siirtymisestä pääkaupunkiseudulle ilmeni, varasin ajan pankista. Asunnon ostaminen on aina yksi suurimpia tekemiämme kauppoja, joten halusin olla hankinnan suhteen mieluummin pari askelta edessä kuin jäljessä. Ihan vain parin askeleen myöhästyminen saattaa nimittäin kurittaa lompakkoa isoilla summilla.

Lähdin myös tässä Etelä-Suomen tapauksessa liikkeelle kahdesta tutusta pankista, eli OP:sta ja Nordeasta. Olen molempien pankkien asiakas, eli uusia tuttavuuksia en kysymyksilläni häirinnyt. Nykyinen asuntolainani on OP:ssa kun taas valtaosa opintolainoistani sekä toinen osakesalkkuni sijaitsee Nordeassa.

En jaksa tässä tekstissä kertoa sen tarkemmin noista lainaneuvotteluista, sillä pääkaupunkiseudulle muutto ei koskaan toteutunutkaan. Siinä mielessä noista neuvotteluista ei jäänyt oikein mitään käteen. Toisaalta taas sieltä tuli paritkin hassut ja arvokkaat huomiot taas tehtyä.

Ensinnäkin ihmettelen sitä, ettei osakevarallisuuteni tunnu vieläkään painavan lainaneuvotteluissa yhtään. Minulla oli asuntolainaa hakiessani noin 100 000 euron nettovarallisuus, ja niistä arvopapereissa noin 80 000 euroa. Nämä eivät kuitenkaan tuntuneet kiinnostavan ketään pätkääkään tälläkään kertaa. Samaa aihetta pohdin myös kaksi vuotta sitten, jolloin minulla oli osakkeita noin 50 000 euron edestä.

Hauska huomio oli myös se, että tällä kertaa Nordea tuntui olevan täysillä pelissä mukana, kun taas OP suhtautui suunnitelmiimme vähän niuhemmin. Palaan tähän asiaan vielä tekstin loppupuolella uudestaan.

Kunnostetut yritystason tietokoneet kaikkiin tarpeisiin

- Aina edullinen hinta

- Ilmainen toimitus (yli 149€ tilaukset)

- Aina takuu

- Palautusoikeus 14 pv

Sitten siihen oikeaan asuntolainan kilpailutukseen

Noh, asiat menivät lopulta kuten menivät ja pääkaupunkiseudulle ei tarvinnutkaan muuttaa. Tästä seurasi kuitenkin se, että ”neuvotteluyhteys” oli olemassa, kun päätin lähteä kysymään tarjousta nykyisen asuntolainani kilpailuttamiselle muutamaa viikkoa myöhemmin.

En jatkanut oman asuntoni kohdalla neuvotteluja samojen henkilöiden kanssa kuin pääkaupunkiseudun asuntojen kanssa, mutta OP ja Nordea käyttivät aiempia tarjouksia pohjana, kun hain kilpailutusta nykyiseen lainaani. Siinä mielessä kesäiset ”etelän seikkailuni” auttoivat asiaan pääsemisessä.

Siinä missä Nordea tuntui pärjäävän pääkaupunkiseudulle sijoittuvan asunnonhankinnan kanssa, tällä kertaa Nordea oli varsin laiskalla tuulella Jyväskylän asuntoni kohdalla. Nordea ei tuntunut olevan lainkaan halukas saamaan minua asuntolaina-asiakkaaksi.

Nordean tarjous marginaalille oli 0,6 % (nykyinen siis 0,7 %). Kaiken huipuksi Nordea kertoi suoraan tämän olevan heidän viimeinen tarjous. Nordea vieläpä myönsi suoraan, että eiköhän OP tarjoa saman, joten ei minun ei ole järkeä lähteä vaihtamaan pankkia. Se siitä kilpailusta sitten.

Mobify – taloutesi asiantuntija

- Bonusta verkkokauppaostoista: kun teet verkkokauppaostokset Mobifyn kautta, kerrytät samalla bonuksia.

- Bonusta laskujen maksusta: kun maksat laskusi Mobifyssa, saat 0,3 % bonuksen jokaisen laskun loppusummasta. Mobify BONUKSET

- Kätevästi omalle tilille: kerrytetyt bonukset siirtyvät tilillesi ja voit käyttää niitä vaikka laskujen maksamiseen.

Kokeile Mobifya nyt ja saa tilillesi viisi euroa.

Nappaa 5€ bonusDanske Bank yllättäen mukaan kisaan

Koska Nordean kanssa kilpailu lässähti, tarvitsin kisaan mukaan yhden kunnollisen ratsun, jotta saisin edes vähän kilpailua pankkien välille. Tämä musta hevonen löytyikin vieraalta maalta Danske Bankin muodossa.

Danske on ollut minulle täysi tuntemattomuus. En ole ollut koskaan heidän asiakkaansa, enkä muistaakseni edes minkäänlaisessa muussakaan kontaktissa. Porkkana Dansken ottamiselle mukaan kisaan tuli muuan lehden välistä.

Olin mukana Keski-Suomen Osakesäästäjien kanssa Jyväskylässä järjestetyillä Raha & Talous -messuilla, ja kyseisiltä messuilta käsiini jäi Viisas Raha -lehti, jonka välissä oli Dansken mainos. Mainos käsitteli Danske Bankin etuja Osakesäästäjien jäsenille, joka siis olen ollut jo vuosien ajan.

Dansken edut Osakesäästäjille ovat varsin hyviä. Niihin lukeutui mm. se, ettei Osakesäästäjien jäseniltä oteta minkäänlaisia toimitus- tai järjestelypalkkioita lainoista. Kuten jo pari vuotta sitten Kohti omistusasuntoa -jutuissa kirjoittelin, järjestelypalkkiot olivat kohdallani 160 eurosta jopa 460 euroon. Kyseessä oli siis ihan rahanarvoinen etu.

Sain yhteyden Danske Bankiin aika perinteisen kaavan mukaan. Ensiksi viesti chatissa, jossa sanoin haluavani kilpailuttaa asuntolainani. Parin viestin jälkeen minulle soitettiin, jossa tehtiin lyhyt taustakartoitus ja samalla varattiin aika henkilökohtaiselle neuvojalle.

Itse lainaneuvottelu Dansken kanssa oli varmaan paras pankkineuvotteluni ikinä. Meillä niin sanotusti klikkasi heti ja neuvottelun lomassa tuli juteltua myös kaikki siviiliasiatkin läpi.

Ehkä eniten puhelusta jäi mieleen se, kun Dansken päässä kerrankin sanottiin minulla olevan pullat hyvin uunissa taloudellisesti. Kun olen aiemmin ihmetellyt sitä, ettei kukaan tunnu antavan painoarvoa sijoituksilleni tai ole kiinnostunut niistä, niin Dansken virkailija oli aivan toista maata. En tiedä oliko imartelu hänen yrityksensä kosiskella minua asiakkaaksi, mutta ainahan hyvän palautteen saaminen tuntuu kivalta.

Danske vaikutti olevansa välittömästi tosissaan mukana kisassa. Puolen tunnin puhelun päätteeksi (josta siis suuri osa puhuttiin ihan niitä näitä) Danske Bank tarjosi 0,56 %:n marginaalia. Danske vieläpä korosti sitä, että kysy OP:n tarjous tämän jälkeen ja jutellaan sitten vielä uudelleen. Tämä ei kuulemma ollut heidän viimeinen tarjous, kuten Nordealla.

Nextory- E- ja äänikirjoja 45 päivää maksutta

- Maksuton 45 päivän kokeilu (normaalisti 14 päivää)

- Rajaton pääsy e-kirjoihin ja äänikirjoihin

- Ei sitoutumisaikaa: voit irtisanoa tilauksesi milloin halua

Takaisin kotiin – OP antaa tarjouksen

Välittömästi tuon Dansken puhelun jälkeen otin yhteyttä Osuuspankkiin ja pyysin heiltä aikaa asuntolainan kilpailutukseen. Siitä sitten lähti OP:n vastaiskun metsästys.

Kun sain neuvotteluyhteyden Osuuspankkiin, kerroin ihan rehellisesti nykyisen tilanteen. Olen saanut kahdelta kilpailijalta tarjouksen asuntolainastani ja ne ovat molemmat parempia kuin mitä te tarjoatte minulle tällä hetkellä.

En tiedä olisinko saanut paremman tuloksen neuvotteluista sillä, etten olisi paljastanut omia korttejani Osuuspankille, mutta suoraviivaisuuden vuoksi kerroin heti missä mennään. Nordea tarjosi 0,6 %, mutta se on paras mihin ne pystyvät. Danske tarjosi 0,56 % ja korostivat, että haen heiltä vielä toisen tarjouksen.

Osuuspankin virkailija ei tuntunut arvostavan tätä strategiaa. Sieltä tuli aika suora vastaus, ettei arvostusta löydy huutokaupalle. Toisaalta kukapa myyjä siitä tilanteesta tykkäisi, jos ostajalla on vahvat kortit käsissä. Paljon helpompi tilannehan se on pankille, jos asiakkaalla on paljon intoa, vähän järkeä ja hirveä kiire.

Emme jutelleet kovin pitkään Osuuspankin kanssa, vaan homma hoitui ehkä 20 minuutissa. OP lupasi oikeastaan ilman mitään tinkimistä marginaaliksi 0,5 % ja paperit voidaan tehdä vielä tänään. Ylimääräisenä huomautuksena kerrottakoon, että kello oli tuossa vaiheessa jo lähempänä puolta kuutta illalla. Jos allekirjoitan paperit sähköisesti vielä tänään, halvempi laina lähtee juoksemaan heti seuraavasta päivästä eteenpäin.

Tein tässä vaiheessa melko suomalaisen ratkaisun, eli tartuin kiinni Osuuspankin tarjoukseen, vaikka sain mielestäni palvelua naapurissa. Suurin syy käden puristamiselle välittömästi oli se, että halvempi laina astuu voimaan välittömästi.

Olisin toki voinut lähteä varailemaan Danskesta uutta aikaa, jonka jälkeen lähtisin kysymään taas OP:sta tarjousta ja luultavasti vielä takaisin Danskeen. Tähän olisi tuhraantunut aikaa, enkä voi varmuudella tietää sitä, että olisinko sitten saanut hakattua marginaalia kuinka paljon alaspäin. Ja vaikken bonuksista yleensä niin hirveästi välitä, niin saahan Osuuspankin asuntolainasta lisäksi vielä vähän hiluja takaisin bonusten muodossa.

Tässä kohti voisin vielä kertoa, etten maksanut lainan kilpailuttamisen yhteydessä mitään toimitus- tai järjestelypalkkioita. Kuluja ei siis tullut. Enkä myöskään ottanut tarjouksiini vieläkään mitään korkosuojia, vaikka niistä kyllä muistettiin aina kysyä.

Alta voit katsoa vielä oman asuntolainani kilpailutuksen vaiheet.

SweepBank - virtuaalinen luottokortti suoraan puhelimeesi

- Osta nyt, maksa myöhemmin: Jopa 60 päivää korotonta maksuaikaa

- Ei toistuvia kk- tai vuosimaksuja

- Välittömästi rahaa luotolta pankkitilillesi

Kannattiko asuntolainan kilpailutus taloudellisesti?

Nopea vastaus: kyllä kannatti. Vaikka tein asian vähän vaikeamman kautta ja vastasin aika monta kertaa puhelimeen, niin kyllä pääsin siinä tuntipalkoille. Ilman Etelä-Suomen seikkailua loppukesästä olisin voinut pudottaa kilpailutukseen kulutettua aikaa entisestään.

Käytännössähän elämäni ei muutu asuntolainan kilpailuttamisen jälkeen yhtään mitenkään. Pysyn asiakkaana samassa pankissa, kaikki käytännöt pysyvät ennallaan eikä mikään muutu. Ainoa mikä muuttuu konkreettisesti, on kuukauden viimeisenä arkipäivänä tililtäni katoava summa, joka on jatkossa hieman pienempi.

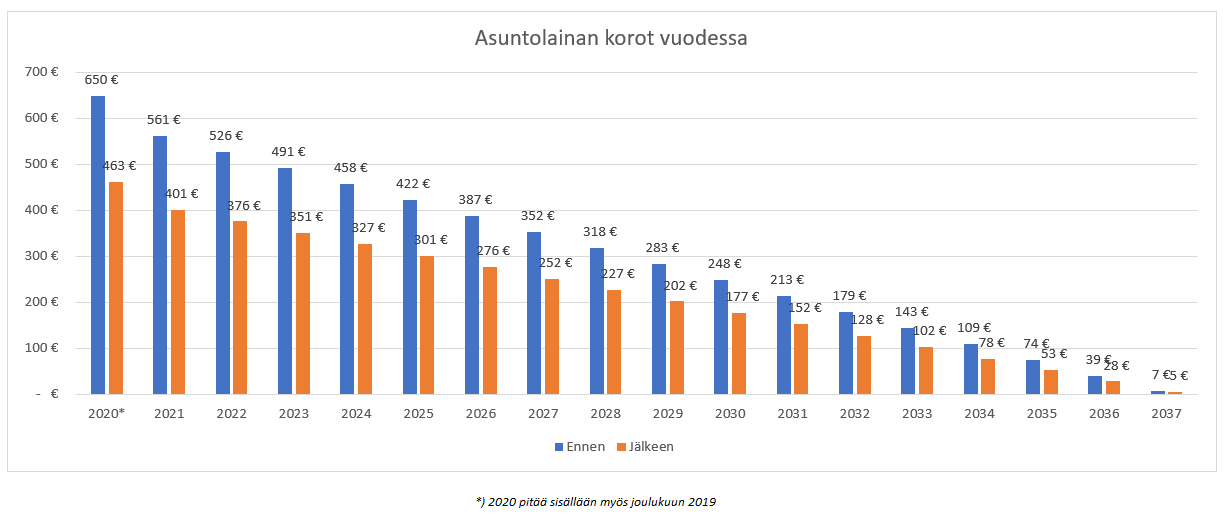

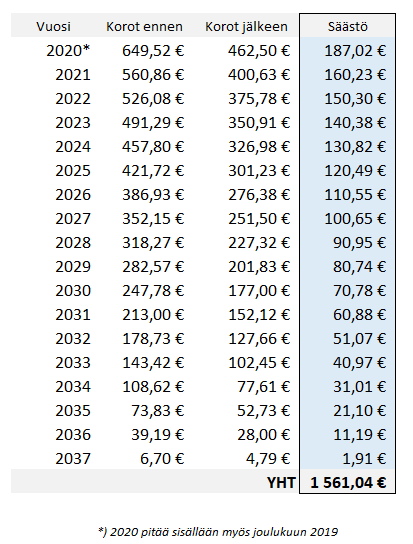

Minulla on ollut näiden kahden vuoden aikana käytössä tasaerälyhennys, mikä tarkoittaa siis sitä, että laina-aika ja lyhennyserä pysyvät vakiona, mutta korko vaihtelee aina jäljellä olevasta summasta sekä korkotasosta riippuen. Laina-aika ja lyhennyserä pysyvät yhä entisellään, mutta koron osuus on huomattavasti pienempi joulukuusta alkaen.

Viimeisen vuoden aikana olen maksanut asuntolainan korkoja kuukaudessa 50-60 euroa. Nyt joulukuussa summa on enää 35 euroa. Minulle jää siis alussa noin 15 euroa säästöä kuukaudessa, joka tosin pienenee kuukausi kuukaudelta.

Kokonaisuudessaan asuntolainan kilpailutus tulee näillä koroilla säästämään rahojani yli 1500 euron verran seuraavan 18 vuoden aikana. Tarkalleen summa oli 1561,04 euroa.

On myös hyvä muistaa, että olin kilpailuttanut jo edellisen lainani pitkän kaavan mukaan. Eli siitäkin huolimatta kahden vuoden aikana oli ehtinyt tulla kivasti tinkivaraa. Voin vain kuvitella paljonko säästöä olisi tullut, jos lähtötilanteessakin olisi ollut enemmän ilmaa alla.

Mainos: Mikäli asuntolainan kilpailuttaminen tekemälläni tavalla tuntuu raskaalta, voit myös ulkoistaa prosessin jonkun muun tehtäväksi. Esimerkiksi Summarum kilpailuttaa asuntolainan puolestasi ilman sitoumuksia. Täytät vain sivustolla vain lyhyen viisikohtaisen hakemuksen, jonka jälkeen pankit kontaktoivat sinua lainatarjouksiin liittyen. Hakemuksesi ei ole sitova, vaan voit itse päättää sen, tartutko annettuihin asuntolainatarjouksiin.

Vinkkejä asuntolainan kilpailutukseen

Olen omistanut asuntolainan kilpailutukselle taannoin kokonaan oman kirjoituksen, mutta vedetään vielä tämän tekstin yhteydessä nopeasti yhteen läjä vinkkejä. Jos olet kiinnostunut asuntolainasi kilpailuttamisesta ja rahan säästämisestä, haukkaa tästä vinkit talteen.

Hostaan – Nopeat palvelimet ja sitäkin nopeampi tuki

Hostaan on valintasi, kun tarvitset sen oikeasti toimivan ja nopean palveluntarjoajan WordPress-kotisivuillesi tai WooCommerce-verkkokaupallesi. Olitpa devaaja, digitoimisto tai verkkokauppias, olemme erinomainen ja palveleva kumppani kaikissa tapauksissa. Rakennetaan yhdessä menestystarinasi!

Tutustu Hostaaniin

Asuntolainan kilpailuttaminen alkaa aina lähtötilanteen selvittämisellä

Jotta voit kilpailuttaa lainasi, sinun kannattaa ensin selvittää nykyinen tilanteesi. Minkälainen laina sinulla on nyt ja paljonko siitä maksat? Muistatko edes nykyisen lainasi ehtoja? Ne kannattaa palauttaa mieleen ennen kuin aloitat kilpailutusurakkaa.

Zoner - Yrittäjän tuki netissä

Zoner on vuonna 2005 perustettu internet-palveluntarjoaja, joka on alusta asti panostanut laadukkaaseen asiakaspalveluun ja nopeisiin palvelimiin. Kauttamme saatkin helposti käyttöösi kaiken tarvittavan omien kotisivujen tai verkkokaupan perustamiseen. Asiakaspalvelumme on käytettävissäsi 24/7 vuoden jokaisena päivänä.

Tutustu Zoneriin

Mieti kysymyksiä ennakkoon

Sinulle tullaan hyvin suurella todennäköisyydellä tarjoamaan erilaisia korkokattoja, lainaturvia tai muita palveluita. Niiden käyttöä kannattaa pureskella jo ennakkoon, etteivät yllättävät kysymykset pääse sekoittamaan päätäsi.

Jos haluat itsellesi jonkinlaisen korkokaton, sen voi tehdä myös itse. Laita joka kuukausi asuntolainan lyhentämisen yhteydessä hieman rahaa säästöön, esimerkiksi vaikka Svea Ekonomin säästötilille. Mikäli korot alkavat joskus nousta, voit turvautua näihin säästöihin. Mikäli taas korot eivät nouse, jäävät nämä rahat sinulle käyttöön, sen sijaan että olisit maksanut ne pankille.

Fortum Tarkka - Toistaiseksi voimassa oleva pörssisähkösopimus

Hyödynnä pörssisähkön edulliset tunnit. Pörssisähkön tuntihinta + välityspalkkio alkaen 0,40 snt/kWh. Perusmaksu 3,99 €/kk.

- Seuraa sähkön markkinahintoja helposti Oma Fortumissa

- Vaikuta sähkölaskuun! Kun ajoitat kulutuksen edullisille tunneille, säästät euroja

Koska olet viimeksi kilpailuttanut asuntolainasi?

Milloin olet viimeksi kilpailuttanut oman asuntolainasi? Mikäli vastaat yli kaksi vuotta, silloin voisit ihan hyvin kokeilla lainan kilpailuttamista. Kuten jo edellä mainitsin, minulla oli edellisestä kilpailuttamisesta (lainan ottamisen yhteydessä) kulunut aikaa vähän reilut kaksi vuotta. Kumpikaan pankki ei ihmetellyt asiaa, että olisin ”jo nyt” kilpailuttamassa lainaani. Ei, sen sijaan myös pankin puolelta myönnettiin, että onhan tässä jo aika tarkistella vähän lainan hintaa.

Daisycon - tee rahaa affiliate-markkinoinnilla

Onko sinulla aktiivisia lukijoita ja seuraajia blogissasi tai sometililläsi, sähköpostilista tai vertailusivusto? Daisyconilla on yli 1500 kansainvälistä kampanjaa, ja sillä on toimistoja kaikkialla Euroopassa. Saat maksun jokaisesta uudesta ostotapahtumasta, latauksesta tai rekisteröinnistä kun kävijä päätyy mainostamallesi sivustolle henkilökohtaisen seurantalinkkisi kautta.

Liity Daisyconiin

Virkailija, asuinalue ja muut tekijät vaikuttavat todella paljon

Asuntolainan kilpailutuksessa pätevät samat säännöt, kuin esimerkiksi vakuutusten kilpailuttamisessa, eli tekijöitä riittää todella paljon. Sen vuoksi ei kannata uskoa kaveria siinä, että mistä pankista saa halvan asuntolainan tai mikä on hyvä marginaali.

Eli vaikka minä sain nyt Osuuspankista parhaimman tarjouksen, se ei takaa tietenkään sitä, että OP olisi myös sinulle edullisin vaihtoehto. Myös asunnon sijainti vaikuttaa, kuten saatoit tässä tekstissä huomata Nordean suhteen. Kun olin hankkimassa asuntoa pääkaupunkiseudulta, Nordea oli täysillä mukana, mutta kun puhetta oli Jyväskylän asunnosta, ei Nordeaa enää kiinnostanutkaan.

Myös pankkivirkailija vaikuttaa ihmeen paljon asuntolainaan liittyvissä asioissa. Tiedän tapauksia, joissa sama henkilö on hakenut samalla viikolla samasta pankista samaan kohteeseen asuntolainaa, mutta virkailija on ehtinyt vaihtua välissä. Toinen virkailija on myöntänyt lainan, mutta toinen ei.

Ota toinen pankki mukaan antamaan painetta

Suosittelen myös ottamaan asuntolainan kilpailuttamiseen mukaan myös toisenkin pankin. Kun sinulla on kilpailussa mukana kaksi eri pankkia, nämä kilpailijat antavat toisilleen hieman painetta, joka näkyy taas sinulle halvempina lainaehtoina.

Muista pienet purot ja isot joet

Asuntolainan kilpailuttamiseen ei kannata suhtautua ylimielisesti. Kaikki saavutettu säästö on aina kotiin päin ja säästyneet rahat voi käyttää johonkin mieluisampaan asiaan kuin asuntolainaan. Esimerkiksi vaikka Nordnetin kautta sijoittamiseen.

Lue lisää asuntolainan kilpailuttamisesta.

Saatat olla kiinnostunut myös:

- Näin säästän kymmeniä euroja kuukaudessa ruokakaupassa

- Asiaa vakuutusten kilpailuttamisesta

- Kilpailutin autovakuutukseni ja säästin yli 400 euroa

- Kohti omistusasuntoa - tiivistelmä kaikista teksteistä

- Blogin lukijat säästäneet jo tuhansia euroja vakuutuksissaan

- Näin kilpailutat sähkösi helposti

- Opiskelijan säästövinkit

- Kymmenen toimivaa säästövinkkiä

Mieluummin lukisin jutun, miten tavallinen perheellinen työssäkäyvä Perus jannu edes Saa sen asuntolainan.

Pienimmilläänkin pitäisi joku 40 000e jostain pieraista. Jos ei meinaa lapsille pelkkää perunaa syöttää seuraavaa kymmentä vuotta niin eipä ole mitään mahdollisuuksia.

Työssä on käytävä että on varaa maksaa vuokra ja ostaa ruokaa. Mihinkään muuhun ei jää, joten säästäminen on mahdotonta.

No ehkä joku kymppi kuussa, mutta sillä taas ei ole käytännössä mitään virkaa.

Ei tässä maassa lainaa saa ellei ole rahaa ennestään. Rikkaat voi taas asua omistusasunnoissa paljon halvemmalla. Riittävän rikkaat elää koroilla tekemättä töitä ja maksamatta edes veroja.

Köyhemmät kustantaa kaiken senkin.

Yksi saatanan juutalaisten valtakunta.

Vai että riittävän rikkaat ei maksa veroja ollenkaan. RÖHÖHÖHÖÖÖÖ!!!!!

Koroista menee lähdevero 30% ja osinkoista pääomaveroa 25.5%.

Köyhemmät EIVÄT kustanna rikkauden elämää vaan se menee toisinpäin. Rikkaat maksavat köyhille töistä palkkaa ja kustantavat tulinsiirtoina julkisia palveluja köyhille.

Mua voisi pitää periaatteessa Suomen mittakaavassa ”rikkaana”. Maksoin tänä vuonna ansio- ja pääomaveroa palttiarallaa 20000 euroa. Mitä minä siitä koostun? Sinunlaisten ruikuttajien haukkumista vaikka minun verovaroillani sinä hyödyt suhteessa enemmän kuin minä. Missä on kiitos?

No, sitten kun minä nostan kytkintä täältä luuserilandiasta, niin SINÄ joudut maksamaan tuon puuttuvan 20000e!

En tiedä kuinka kieli poskessa Asentajan kommentti on kirjoitettu, mutta ei se asunnon hankinta aina tarvitse 40 000 euron alkupääomaa. Esimerkiksi omalla kohdallani minulla oli säästöä vajaat 19k, kun ostin ensiasuntoni, ja siinäkin oli vähän extraa. Myös tässä tekstissä olen käynyt läpi ensiasuntoni ostoa: https://inssinosingot.fi/2018/03/kannattaako-asp-saastaminen-tana-paivana/

Lisäksi tartun tuohon ”kymppi kuussa” -ajattelumalliin. En itse henkilökohtaisesti oikein ymmärrä pienten summien säästön väheksymistä, sillä kuten tässäkin tekstissä sanoin, pienistä puroista kasvaa iso joki. Kymppi kuukaudessa tuntuu pieneltä, mutta entäs jos säästät sen ”mittömän kympin” viidestä eri paikasta? Tämä tekee vuodessa jo 600 euroa säästöä, ja kymmenessä vuodessa 6000 euroa.

Aika korkeita marginaaleja tarjosivat. Mä ostin asunnon pari kuukautta sitten ja sain 0,4 marginaalin OP:lta, Danskelta ja S-pankilta. (Sen alemmas en lähtenyt enää kilpailuttamaan.) Mulla on siis varallisuutta vähemmän kuin sulla, joten luulisi, että olen huonompi asiakas.

Aika korkeita marginaaleja tarjosivat. Mä ostin asunnon pari kuukautta sitten ja sain 0,4 marginaalin OP:lta, Danskelta ja S-pankilta. (Sen alemmas en lähtenyt enää kilpailuttamaan.) Mulla on siis varallisuutta vähemmän kuin sulla, joten luulisi, että olen huonompi asiakas.

Niinhän sitä saattaisi nopeasti luulla, että olisit ”huonompi asiakas”, mutta varallsuutta enemmän tuntuu merkkaavan työtilanne (määräaikainen vai vakituinen). Koska olen ”vain” määräaikainen, se näkyy heti vähän korkeampina marginaaleina. Hassu fakta sekin, että pankkeja ei ihan hirveästi tunnu kiinnostavan (fiiliksieni mukaan) tulopuolelta kuin ansiotulot. Minähän saan ansiotöiden ohella rahaa niin sijoitustuotoista (osingot, korot jne), mutta myös toiminimeni tuloja (blogitulot). Sijoitustuotot kiinnostavat pankkia vielä vähän, mutta jostain syystä toiminimimeni tulot eivät hirveästi tuntuneet painavan. Tämä siis oma näkemykseni. Faktaa on ainakin se, ettei sijoitusvarallisuus kiinnosta. En tiedä montako kertaa olen lainaneuvotteluissa kertonut osakesalkuistani, mutta en muista että kertaakaan pankin puolelta olisi oma-alotteisesti kysytty esimerkiksi salkkuni sisältöä. Ketään ei ole siis kiinnostanut onko salkku täynnä ”laatuyhtiöitä” vai all in jotain Talvivaaraa.

Minulla lainat on otettu 2010, joten hieman on aikaa kulunut sitten viime kilpailutuksen. Etuna silloin oli se, että sain viitekoroksi 1 kk euroborin. Mutta siksi olen hieman pihalla näistä nykylainojen ehdoista. Miten on nykyään, otetaanko lopullisen koron laskentaan huomoon myös negatiivinen viitekorko vai aloitetaanko laskenta aina nollasta? Mikä on lyhin viitekorko, jota tarjottiin?

Taitaa olla vähän asiakaskohtaisia molemmat noista. Minulle ei ole tarjottu kuin 12kk euriboria. Tämä tapahtui niin nyt kuin edellisellä kerrallakin kaksi vuotta sitten.

Itse olen ottanut ekan asuntolainani 2012 ensiasuntoon joka on nyt vuokralla kun ostettiin vuosi sitten isompi koti. Olen pari kertaa yrittänyt sitä kilpailuttaa mutta homma on vähän kaatunut minulle tärkeisiin lainaehtoihin, joita ei kuulemma enää myönnetä. Kuten 1kk euribor, joka voi myös painua miinukselle, ja vielä tärkeämpi että lyhennystapa olisi tasaerä (olikohan tuo oikea termi?). Pankkini mukaan nykyään myönnetään vain annuiteetti- ja tasalyhennyksiä ja itselle on tärkeää että maksan joka kk saman summan riippumatta koroista, koska asunto on vuokralla. Tuo mielenrauhaa 🙂

Lisäksi pankissa ”peloteltu” että koska kyseessä on nyt sijoitusasuntolaina niin niihin ei saa ikinä niin hyviä korkoja kuin omaan kotiin. Täytyiskin nyt ryhdistäytyä asian suhteen kun ärsyttää oman pankin asennekin. Hyvä vinkki tuo DB:n ja Osakesäästäjien diilli! Sekin vähän himmannut kiinnostusta kun tulee kuitenkin ylimääräisiä kuluja; toimistomaksut, isännöitsijäntodistukset jne.

No joo, olen joiltakin muiltakin kuullut tuota, että jonkin aikaa sitten otettu asuntolaina on nykyisessä valossa niin hyvillä ehdoilla mennyt, ettei kilpailutus kannata. En näkisi silti mahdottomana, ettetkö voisi kilpailuttaa lainaasi nykyisestä, joskin pankkia sinun ei välttämättä kannata vaihtaa. Minä lähtisin sinulla kokeilemaan kepillä jäätä, että mitä pankki tarjoaisi nyt. Eihän niihin tarjouksiin ole pakko tarttua.

Olin tässä vähän aikaan sitten myös liikenteessä asuntolainankilpailutuksessa, pääosin sen innoittamana että Nordnet alkaa olla kaupankäyntikulujen osalta kallein ja sille tutkin vaihtoehtoja ja samalla törmäsin Dansken osakesäästäjä/akava tarjoukseen sekä Nordealta siihen että olisin Prenium asiakas. Ensimmäinen asuntoni on nyt sijoitusasuntona mutta vanhoilla ehdoilla niin korko voi olla alle marginaalin ja uuden asuntoni lainassa 0,1 % säästö marginaalissa hukkuisi melkeinpä isännöitsijätodistuskuluihin, joten säästöä en nyt tällä kilpailutuksella pystynyt saamaan, ainakaan tässä korkotilanteessa. Dansken osalta vaan tälläkin kertaa laina jää saamatta myös senkin takia että asun yksin ja heidän mittareillaan tuloni eivät riitä läheskään näin suurelle lainamäärälle, mikä ei monelle muulle pankille ollut ongelma ja toteutunut laina jäi hieman lainalupauksen alle.

Mutta mielestäni huomasin kuitenkin hieman eri vastaanoton kun varallisuudesta puhuessa otin esille sijoitusten ja säästöjen tämän hetkisen arvon, kun vertaan sitä viitisen vuotta sitten olleeseen tilanteeseen jolloin olin hakemassa ensilainaa. Peruspalkka on toki noussut 30% mutta lainanmäärä mitä olisi myönnetty on kuitenkin yli tuplasti suurempi ja marginaalit paljonkin parempia (s-pankki veti huiput 2,1 % marginaalilla). Ilmeisesti kannattaa olla hilloa että saa fyrkkaa.

Harkitsitko kokonaan uutta asuntolainaa? Olisit siis nostanut kokonaan uuden 20 tai 25 vuoden lainan? Jonka seurauksena kuukausittain käteen jäävä raha jäisi tuottavampaan käyttöön.

Ymmärtääkseni sait asunnon ostettua edullisesti sukulaiskaupassa. Oletko arvioittanut asuntoa uudelleen ostamisen jälkeen? Näin saisit korotettua asunnon vakuusarvoa ja nostettua sitä vastaan edullista asuntolainaa.

Täytyy kiittää hyvästä blogista!

Kiitos myös sinulle kommentistasi! Hyvää pohdintaa myös siellä päässä.

Dansken kanssa me pallottelimme tätä ideaa kokonaan uudesta asuntolainasta. Meillä oli puheissa se, että otettaisiin kokonaan uusi ja tällä kertaa ns ”normaali asuntolaina” (nykyinen ASP-laina), ja nimenomaan 25 vuoden lainalla, jotta kulut mahdollisimman pieneksi. Toinen hyvä homma olisi se, että kun uusi laina olisi ns normaali laina, ei tällöin ASP:n rajoitukset haittaisi esimerkiksi vuokraamista. Me kerettiin Dansken edustajan kanssa siinä puhelun aikana jo maalailemaan miten vuoden-parin päästä ostan uuden asunnon ja voin tuon uuden ASPittoman asuntolainan myötä laittaa tämän nykyisen mökin vuokralle 😀

OP:n kanssa taas ei maalailtu oikeastaan minkäänlaista extraa. Käytiin minimiajassa läpi nykyinen tilanne ja siihen päälle tarjous. Kuten tekstissäkin sanoin, niin miksen olisi tarttunut heti parempaan tarjoukseen, kun sellainen osui eteeni? OP:n intresseissä ei ollut asuntolainan täydellinen myllääminen, vaan asian hoitaminen nopeasti alta pois. En itsekään jaksanut nyt venyttää prosessia ja lähteä ehdottamaan radikaalimpia muutoksia. Jätetään se myöhempään kertaan.

Joo tosiaan, ostin sukulaiskaupalla tämän asunnon, ja hinnassa tultiin hieman vastaan. En ole koskaan arvioittanut asuntoani kauppojen jälkeen ja noissa omissa salkkuraporteissani sekä salkkuni sisällöissäkin seisoo vielä ostohinta ilman mitään korjauksia. Tosin se pitää sanoa, että kun kyseessä on suht iso taloyhtiö, niin tässä on lähes jatkuvasti yksi asunto jostain päin taloa myynnissä, ja totta kai niitä tulee katsottua aika tarkoin hintalappuineen ja muine tietoineen. Pankkeja ei ole kiinnostanut missään vaiheessa nähdä mitään virallista arviota asunnon hinnasta, joten en ole sitä pyytänyt. Käsittääkseni se maksaa ihan useamman satasen verran, jos välittäjältä sitä pyytää. Se on vähän rajoittanut halua hankkia sellainen.

Jos kaikki menee kuten olen vähän laskelmoinut, niin varmaan parin vuoden päästä voisin miettiä tosissaan uuden asunnon hankintaa. Silloin varmaan joutuu päivittämään myös ”ihan oikeasti” asunnon arvot nykypäivään, jotta saadaan puristettua kaikki tehot irti mahdollisesta uudesta lainasta.

Hyvät on ollut asuntolaina neuvottelut. Onnet. On asumiseen liittyvät velat hoidettu kauan sitten pois nykyisin tähtään saada taloon mahdollismman tehokas ja kohtuu hintainen maalämpö. Hyvää kevättä.