Koska säästäminen on tässä sijoitusblogissani melko suuressa asemassa, olen antanut tasaiseen tahtiin paljon palstatilaa erilaisille säästötileille. Nämä säästötilien vertailut keräävät hyvin lukijoita ja tuntuvat kiinnostavan lukijoita. Tämän loogisen jatkumon vuoksi esittelen teille nyt norjalaisen Instabankin säästötilin, jonka tein itselleni hiljattain.

Instabank ei ole varsinaisesti minulle mikään uusi tuttavuus, sillä olen esitellyt sen nopeasti tässä blogissa ensimmäistä kertaa jo vuonna 2018 säästötilien vertailun yhteydessä. Säästötilistä käytössä minulla on kokemuksia vasta vuoden 2020 alusta, jolloin otin sen ensimmäistä kertaa käyttöön.

Instabank tarjoaa säästötililleen 0,9 %:n koron 100 000 euroon asti, mikä on ihan kelpo korko. Koska kyseessä on norjalainen pankki, myös Instabank kuuluu norjalaisen talletussuojan (100 000 euroa) piiriin. Toisin sanoen, jos sattuisi käymään niin ikävästi, että Instabank kippaisi syystä tai toisesta, Norjan valtio turvaa alle 100 000 euron säästöt talletussuojan avulla.

Näin avaat Instabankin säästötilin

Säästötilien kova kilpailu on havaittavissa erityisesti säästötilien avaamisvaiheessa. Niissä ei nimittäin ylimääräisiä mutkia ole. Ei sillä, että kilpailijoillakaan olisi kovin monimutkikkaita rituaaleja tilin avaamisen yhteydessä, mutta Instabank on oman kokemukseni perusteella ehkä kaikista suoraviivaisin.

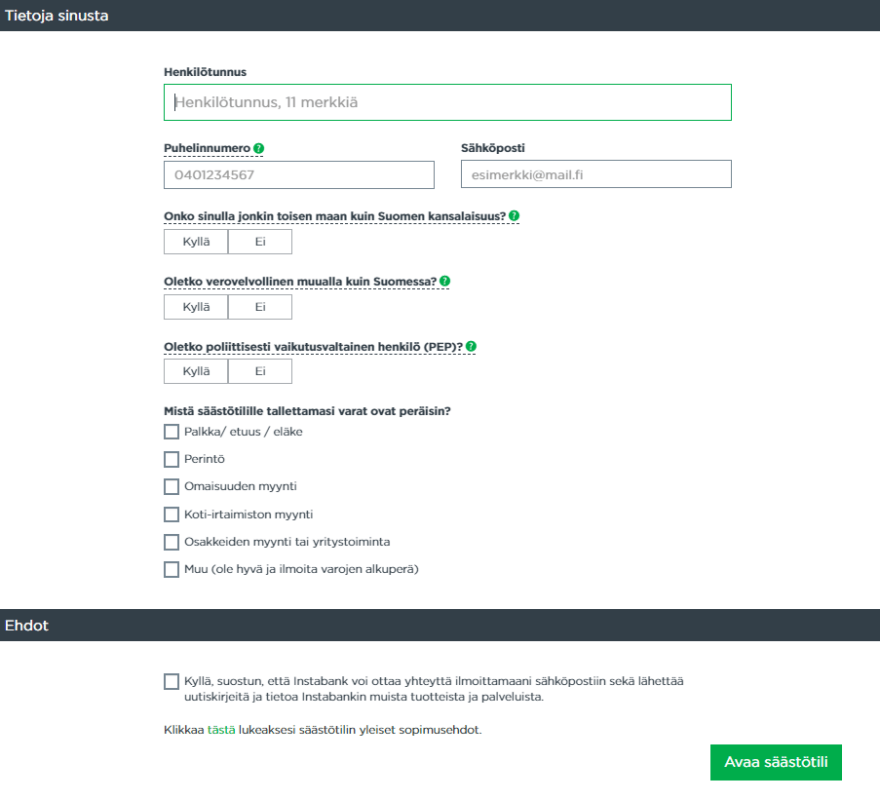

Instabankin säästötilin avaa kuka tahansa parissa minuutissa, sillä se on tehty vain muutaman klikkauksen taakse. Näin helppoa säästötilin avaaminen on:

- Mene Instabankin säästötilin etusivulle ja paina ”Avaa säästötili”

- Anna sosiaaliturvatunnuksesi, puhelinnumerosi ja sähköpostisi

- Kolme kyllä/ei-valintaa, joissa kysytään onko sinulla kansalaisuutta tai verovelvollisuutta muualla kuin Suomessa, sekä oletko poliittisesti vaikutusvaltainen henkilö

- Checkbox-valinta sille, mistä saat säästötilille talletettavat varat (perintö, palkat, sijoitukset yms)

- Viimeisenä täppä haluatko saada sähköpostiisi Instabankilta mainontaa (ei ole pakko laittaa)

- Lue säästötilin ehdot

- Allekirjoita ne pankkitunnuksillasi

- Olet avannut säästötilin Instabankiin

Hassua huomata mm. se, ettei järjestelmä kysy esimerkiksi nimeäni tai osoitettani lainkaan, vaan kaikki ylimääräiset kentät on karsittu pois hankaloittamasta prosessia.

Vaikka olen aiemmin tehnyt tilit niin Svea Ekonomiin, kuin myös Bank Norwegianiin, niin kyllä Instabank on ihan omaa luokkaansa tilin avaamisen nopeudessa. Jännä nähdä paneeko joku firma vieläkin paremmaksi tässä.

Sijoita kryptovaluuttoihin turvallisesti ja luotettavasti

Suomalainen Coinmotion on sertifioitu Finanssivalvonnan myöntämällä maksulaitostoimiluvalla ja meiltä löytyy yli vuosikymmenen kokemus kryptovaluuttojen turvallisesta säilyttämisestä.

Aloita sijoittaminen

Instabankin säästötilin hinnasto, kulut ja rajoitukset

Koska kilpailu säästötileistä on tällä hetkellä kovaa, ei kenelläkään toimijalla ole varaa asettaa hirveästi kuluja tai rajoituksia säästötileilleen. Jos säästötileissä on mitä tahansa kuluja, niin se vie oikeastaan heti kaiken kannattavuuden säästötilin pitämisestä asiakkaan näkökulmasta.

Myöskään Instabankilla ei ole mitään kuluja, eli se noudattaa samaa kaavaa Svea Ekonomin ja Bank Norwegianin kanssa. Instabank itse mainostaa kulujaan seuraavalla tavalla:

- Avausmaksu – 0 euroa

- Tilinhoitomaksu – 0 euroa

- Nostot tililtä – 0 euroa

- Lopetusmaksu – 0 euroa

Eli käytännössä Instabankin säästötilin käytössä ei ole käyttäjälle mitään kuluja. Koska markkinoilla on tarjolla useita erilaisia täysin kuluttomia säästötilejä, mielestäni säästötileistä kiinnostuneen kannattaa suosiolla skipata kaikki säästötilit, joissa on mitä tahansa kuluja. Miksi maksaa sellaisesta, mitä joku toinen tarjoaa ilmaiseksi?

Toinen juttu mitä säästötiliä hamuavan kansalaisen kannattaa seurata tarkoin, on säästötiliin liittyvät rajoitukset. Joillakin toimijoilla, kuten esimerkiksi virolainen Bigbank vaatii sinulta pahimmillaan jopa 24 kuukauden sitoutumista säästöillesi. Joudut siis antamaan rahasi Bigbankille käyttöön kahdeksi vuodeksi, joka rajoittaa säästötilin käyttöä todella paljon.

Samoin jotkut toimijat tarjoavat vain rajatun määrä maksuttomia nostoja tililtä, mikä on mielestäni myös varsin kankeaa, eikä näihin säästötileihin kannata lähteä mukaan.

Oman näkemykseni mukaan nämä tarjoukset kannattaa kiertää kaukaa, joissa säästötili sisältää erilaisia kuluja tai rajoituksia. Säästötilien suurin etu on siinä, että sieltä voi huoletta ottaa rahat ulos todella nopeasti. Jos rahojaan haluaa pantata vuosiksi, kannattaa miettiä ennemmin vaikka osakkeita.

Instabankilla ei ole mitään rajoituksia säästötilin käytön suhteen, vaan voit vapaasti lisätä sekä nostaa ulos säästöjäsi. Toisin sanoen voit tarvittaessa tehdä vaikka lyhytaikaisiakin talletuksia.

Kunnostetut yritystason tietokoneet kaikkiin tarpeisiin

- Aina edullinen hinta

- Ilmainen toimitus (yli 149€ tilaukset)

- Aina takuu

- Palautusoikeus 14 pv

Kokemuksia Instabankin säästötilin käytöstä

Koska pankkipalveluiden käyttö on nykyään pitkälti netissä, kannattaa kiinnittää huomiota myös nettipankkien käyttäjäystävällisyyteen. Jos muut edut pankkien välillä on tasan, ainakin itse teen yleensä päätökseni asioiden toimivuuden perusteella.

Hostaan – Nopeat palvelimet ja sitäkin nopeampi tuki

Hostaan on valintasi, kun tarvitset sen oikeasti toimivan ja nopean palveluntarjoajan WordPress-kotisivuillesi tai WooCommerce-verkkokaupallesi. Olitpa devaaja, digitoimisto tai verkkokauppias, olemme erinomainen ja palveleva kumppani kaikissa tapauksissa. Rakennetaan yhdessä menestystarinasi!

Tutustu Hostaaniin

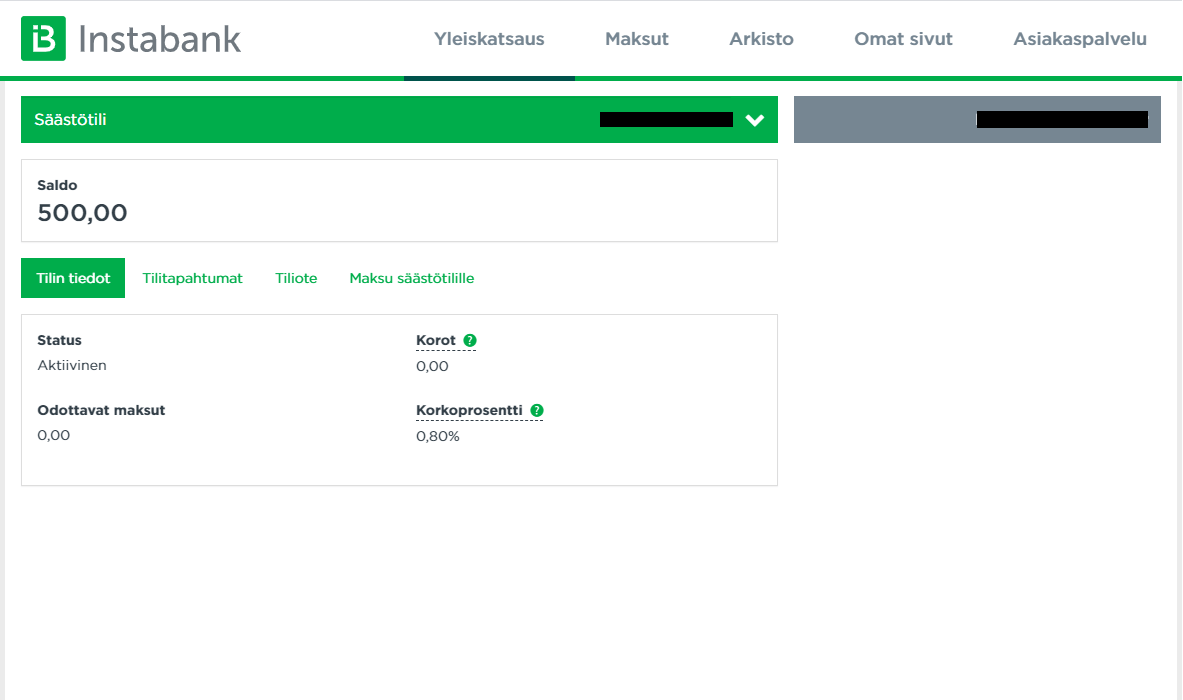

Instabankin ulkoasu on miellyttävä

Tästä aiheesta annoin rapsua viimeksi Svea Ekonomille, jonka säästötili on ulkoasultaan yksi ankeimmista mitä olen nähnyt. Sen lisäksi että Svea Ekonomi oli ruma, niin se oli myös todella hidas ja vaikea navigoida.

Instabankin ulkoasu on mielestäni selvästi Svea Ekonomia edellä, joskaan ei kuitenkaan ihan Bank Norwegianin tasolla. Norskillahan on oikeasti jopa monia kivijalkapankkeja miellyttävämpi käyttöliittymä, josta kaikki oleellinen löytyy pian.

Instabankin ulkoasu sekä käyttö on vähän kuin se kuuluisa junan vessa. Yksinkertainen, mutta toimiva. Sivut vaihtuvat nopeasti ilman viivettä ja yksinkertaisuuden vuoksi kaikki löytyy helposti. Voittaa tällä saralla Svea Ekonomin, mutta ei kuitenkaan pärjää Bank Norwegianille.

Zoner - Yrittäjän tuki netissä

Zoner on vuonna 2005 perustettu internet-palveluntarjoaja, joka on alusta asti panostanut laadukkaaseen asiakaspalveluun ja nopeisiin palvelimiin. Kauttamme saatkin helposti käyttöösi kaiken tarvittavan omien kotisivujen tai verkkokaupan perustamiseen. Asiakaspalvelumme on käytettävissäsi 24/7 vuoden jokaisena päivänä.

Tutustu Zoneriin

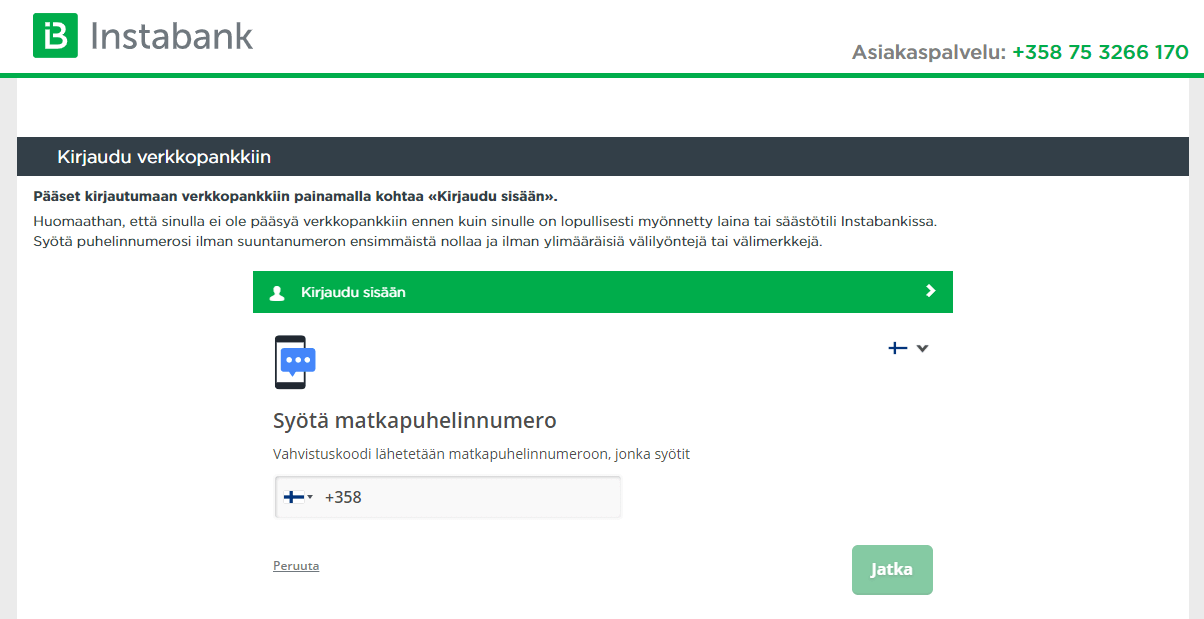

Sen sijaan Instabankin kirjautuminen mietityttää

Sen sijaan ennen kuin päästään katsomaan säästötilin käyttöä, vastaan tulee kirjautuminen säästötilille. Instabank eroaa selvästi kilpailijoistaan kirjautumisessa, sillä Instabankiin kirjautuminen ei tarvitse lainkaan pankkitunnuksia. Kirjautuminen hoituu ihan vain puhelinnumeron näpyttämisellä, jonka jälkeen saat vahvistuskoodin tekstiviestillä.

Tämä on ehkä pieni miinus verrattuna esimerkiksi aiemmin käyttämiini Svea Ekonomiin sekä Bank Norwegianiin, joihin molempiin kirjautuminen tapahtuu pankkitunnuksien avulla.

Fortum Tarkka - Toistaiseksi voimassa oleva pörssisähkösopimus

Hyödynnä pörssisähkön edulliset tunnit. Pörssisähkön tuntihinta + välityspalkkio alkaen 0,40 snt/kWh. Perusmaksu 3,99 €/kk.

- Seuraa sähkön markkinahintoja helposti Oma Fortumissa

- Vaikuta sähkölaskuun! Kun ajoitat kulutuksen edullisille tunneille, säästät euroja

Instabankin suurin puute on vastatilin puuttuminen

Toinen juttu mikä Instabankilta puuttuu (ainakin vielä toistaiseksi) kilpailijoihinsa verrattuna, on vastatili. Svea Ekonomi sekä Bank Norwegian kysyvät sinulta aina aluksi niin sanottua vastatiliä, joka on ainoa paikka mihin voit siirtää talletuksiasi ulos säästötililtä.

Mobify – taloutesi asiantuntija

- Bonusta verkkokauppaostoista: kun teet verkkokauppaostokset Mobifyn kautta, kerrytät samalla bonuksia.

- Bonusta laskujen maksusta: kun maksat laskusi Mobifyssa, saat 0,3 % bonuksen jokaisen laskun loppusummasta. Mobify BONUKSET

- Kätevästi omalle tilille: kerrytetyt bonukset siirtyvät tilillesi ja voit käyttää niitä vaikka laskujen maksamiseen.

Kokeile Mobifya nyt ja saa tilillesi viisi euroa.

Nappaa 5€ bonusVuoden 2020 parhaat säästötilit tulevat Norjasta ja Ruotsista

En tiedä mistä tämä johtuu, mutta ruotsalaiset sekä norjalaiset ovat aivan omaa luokkaansa säästötilien korkojen kanssa. Asia on ollut näin jo useamman vuoden ajan, eikä muutosta ole näköpiirissä.

Vuoden 2020 kolme parasta säästötiliä ovat tällä hetkellä:

Näille kaikille kolmelle pankille on yhteistä se, että ne tarjoavat kulutusluottoja. Tämä jakaa sijoittajia kahteen leiriin. Osa ei halua olla missään tekemissä pikavippifirmojen kanssa, ja siitä syystä jättävät käyttämättä näitä korkeakorkoisia pankkitilejä. Suotakoon se heille, jokainen tekee omat päätöksensä asian tiimoilta, ja arvostan ihmisiä, jotka jättävät ottamatta vastaan helppoja sijoitustuottoja ideologisista syistä.

Oma näkemykseni tähän soppaan on kuitenkin se, että jos haluaisin välttää kalliita kulutusluottoja tarjoavia yrityksiä, joutuisin myymään salkustani pois myös tiettyjä osakkeita. Monille tuttu Sampo Group omistaa yhtiön nimeltä Nordax, joka on Sammon omien sanojensa mukaan yksi Pohjois-Euroopan johtavista kulutusluottoihin erikoistuneista pankeista. Samoin Nordea osaa myös myöntää tarvittaessa varsin korkoakorkoisia kulutusluottoja.

Nextory- E- ja äänikirjoja 45 päivää maksutta

- Maksuton 45 päivän kokeilu (normaalisti 14 päivää)

- Rajaton pääsy e-kirjoihin ja äänikirjoihin

- Ei sitoutumisaikaa: voit irtisanoa tilauksesi milloin halua

Miten itse käytän säästötilejä vuonna 2020 ja minkälaisia kokemuksia minulla on?

Säästötilit ovat olleet osa oman varallisuuteni kehittymistä jo parin vuoden ajan. Alkuperäinen syy avata säästötili oli mahdolliseen työttömyyteen varautuminen. Sen jälkeen pidin säästötiliä opiskelujen vuoksi, ja nyt se on enää ihan vain ”pahan päivän varalle”.

Tosin pakko myöntää, että olen pitänyt suht tuhtia käteisvaroja myös vähän sen varalta, jos tulee oiva tilaisuus hankkia esimerkiksi sijoitusasunto tai metsää. Säästötililläni makoilee kenties tulevan asunnon tai metsäpalstan käsiraha, kuka tietää.

Lähtökohtaisesti pidän kaikki joutilaat euroni aina säästötilillä yhdestä syystä; miksi pitää rahaa kiinni nollakorkoisella pankkitilillä, kun vaihtoehtona on saada sille parempaakin tuottoa?

Joka kuukausi palkkapäivän aikoihin käyn läpi seuraavanlaisen prosessin:

Ensiksi ynnään tulevan kuukauden menoni ja lasken sen pohjalta paljonko minulla jää rahaa säästötilille. Tässä yhteydessä kiinnitän huomiota seuraaviin asioihin:

- Paljonko edellisen kuukauden aikana minulta jäi rahaa yli

- Lasken tulevan kuukauden kiinteät menot (vastikkeet ja asuntolainan lyhennykset)

- Lasken tulevan kuukauden muut menot (Bank Norwegianin luottokorttilasku, muut kulut)

- 100-200 euroa ylimääräistä, kaiken varalta (ei kuitenkaan tarvetta tämän enemmälle)

Kaikki näistä ylitse jääneet eurot sijoitan välittömästi (koron maksimoinnin vuoksi) säästötilille. Säästötileillä korko lähtee juoksemaan välittömästi talletuksesta, joten vitkuttelu ei todellakaan kannata.

Kosken säästötiliin myöhemmin, jos haluan esimerkikseni sijoittaa niitä osakkeisiin. Nykyään teen lähes kaikki talletukseni Nordnetiin säästötilin kautta. Tosin tähän menee hieman aikaa, kun joudun ensiksi kääntämään Svea Ekonomista rahat Osuuspankissa sijaitsevalle vastatilille, josta taas ne jatkavat matkaansa Nordnetiin.

Toki Instabankin vastatilittömyys taitaa nyt mahdollistaa sen, että voin tarvittaessa siirtää säästötililtäni rahaa suoraan Nordnetiin. En ole tätä vielä testannut, mutta en näe sille estettä.

Minun kokemukseni säästötilin käytöstä oman varallisuuden kasvattamisessa ovat positiiviset. Säästötili ei missään nimessä pärjää lähtökohtaisesti osakkeille (ellei joku sitten odota varsin pian tulevaa romahdusta), mutta antaa kuitenkin selvästi parempaa tuottoa, kuin nollakorkoiset pankkitilit.

SweepBank - virtuaalinen luottokortti suoraan puhelimeesi

- Osta nyt, maksa myöhemmin: Jopa 60 päivää korotonta maksuaikaa

- Ei toistuvia kk- tai vuosimaksuja

- Välittömästi rahaa luotolta pankkitilillesi

Loppupäätelmät: Instabankin säästötili tarjoaa hyvää korkoa

Instabankin säästötili tarjoaa tällä hetkellä markkinoiden toiseksi parasta korkoa, ainakin jos mittarina on ”vapaat ja maksuttomat” säästötilit. Instabank häviää korkonsa kanssa Svea Ekonomille, siitä ei käy kiistäminen, mutta tarjoaa kuitenkin parempaa korkoa kuin esimerkiksi Bank Norwegian.

Näkisin Instabankin sopivan hyvin sellaiselle sijoittajalle, joka ei jostain syystä halua käyttää Svea Ekonomia. Olen saanut joiltakin lukijoilta vinkkiä siitä, että Svealla on varsin ärhäkkää perintäpalvelua. Minulla ei tästä ole omakohtaista kokemusta, mitä nyt olen saanut muutamia kommentteja siitä, että ei Svea tunnu välittävän ihan hirveästi hyvästä perintätavasta.

Instabank on varsin hyvä kaveri myös niissä tilanteissa, jos satut olemaan kovan luokan massipäällikkö ja haluat pitää säästötilillä yli 100 000 euroa. Koska Svean ja kaikkien muidenkin pankkien talletussuojat ovat vain sataan tonniin asti, ei siellä kannata pitää sen ylittäviä summia. Sen ylittävät summat kannattaakin sitten jättää jo toiseksi parasta korkoa tarjoavan pankin hoiviin, eli tässä tapauksessa Instabankin. Tosin näiden henkilöiden samalla kannattaisi vähintään miettiä myös osakesijoittamista tässä vaiheessa.

Tulen pitämään Instabankin säästötiliä ”varasäästötilinäni” kaiken varalta, kuten olen aiemmin tehnyt Bank Norwegianin kanssa. Nyt minulla on käsissäni siis hieman aiempaa korkeakorkoisempi varatili. Koska tilissä ei ole kuluja, sen voi avata huoletta, eikä mahdollinen tyhjäkäynti maksa mitään.

Lopussa on vielä hyvä muistuttaa siitä, että säästötilien korot saattavat elää suuntaan jos toiseenkin. Viimeisen parin vuoden aikana on nähty säästötilien korkojen nousuja sekä laskuja, sekä uusien toimijoiden tulemista markkinoille. Päivittelen tätä artikkelia sitä mukaa, jos korot elävät tai markkinoille tulee uusia hyviä (maksuttomia ja vapaasti käytettäviä) säästötilejä.

Saatat olla kiinnostunut myös:

- Instabankin säästötililtä 0,8 %:n riskitöntä tuottoa säästöillesi

- Svea Ekonomi laski säästötilin korkoa – Tässä säästötilien uusi TOP3-lista

- Vaihtoehtoja Bank Norwegianille – mitäs nyt tehdään?

- Aloin rakentamaan Norskin linjaa – Bank Norwegian avattu

- Helppo satanen taskuun – Eka vuosi Bank Norwegianissa takana

- Sijoittamisen Myytinmurtajat – Superluotolla Bank Norwegianista helppoa rahaa(ko?)

Siirrän periaatteen vuoksi säästöt svealta instaan heti kun korko tippuu. Äänestän siis jaloillani korkojen laskemista vastaan!