Metsään sijoittaminen on sellainen aihe, jota on käsitelty äärimmäisen vähän tässä blogissa. Tämä on vähän erikoista, sillä onhan blogin alkuperäinen nimi ollut Metsätalousinsinöörin sijoituspäiväkirja, sekä olen varttunut metsien keskellä vaikken omaa metsikköä suoraan omistakaan. Toistaiseksi ainoa metsäaiheinen kirjoitus on vuodelta 2018, jossa kerron minkä vuoksi en ole sijoittanut metsään.

Metsäaiheisten julkaisujen tekeminen on ollut kuitenkin pöydälläni ja nyt siihen tuli hyvä kipinä lukijapuolelta. Eräs lukija otti minuun yhteyttä ja kyseli näkemyksiäni metsäyhtiöiden tarjoamista vaihtoehdoista puukauppatulojen sijoittamiseen. Omien sanojensa mukaan tämä lukija tahtoi ”ulkoistaa asian tutkimisen minulle” ja mikäs siinä, otetaan haaste innolla vastaan.

Lukija teki työni vielä melko helpoksi, sillä hän liitti yhteydenottopyyntöönsä Hämeen ammattikorkeakoululle tehdyn metsätalousinsinöörin opinnäytetyön vuodelta 2020, joka käsitteli asiaa. Jo tässä vaiheessa julkaisua kiitokset opinnäytetyön tekijälle.

Puukauppatulojen sijoittaminen metsäyhtiöiden kautta – mitä tarkoitetaan?

Ennen kuin sukelletaan itse aiheeseen, avataan rautalangasta vääntäen mistä tulen teille kohta puhumaan. Aihe voi olla arkipäivää monelle metsänomistajalle, mutta muille puukauppatulojen sijoittaminen ei välttämättä kerro mitään, jos metsäsijoittaminen on ennalta vierasta.

Tiivistetysti homma tarkoittaa sitä, että metsänomistaja myy puustoa metsästään metsäyhtiölle ja yhtiö haluaa tarjota jotain porkkanaa sijoittaa puukauppatulot heidän kauttaan sen jälkeen, kun olisi aika maksaa puukaupparahat metsänomistajalle. Yksinkertaisimmillaan homman voisi ajatella siten, että palkkapäivänä työnantajasi ei maksa sinulle heti liksaasi ulos, vaan tarjoaa jonkinlaista korkoa jos yhtiö saa pitää rahaasi vähän pidempään hallussa.

Aihe on minulle melko tuttu, sillä tutustuin tähän ensimmäistä kertaa jo ennen ensimmäisiä osakesijoituksiani. Kuten osa teistä tietää, olen kotoisin metsätilalta ja sitä kautta olen päässyt tutustumaan metsäsijoittamiseen jo teini-ikäisestä alkaen. Muistan puhuneeni Stora Enson Tähtitilistä kotiväkeni kanssa ensimmäistä kertaa jo lukiossa reilut kymmenen vuotta sitten.

Koska korkotaso, markkinat ja sata miljoonaa muuta juttua on ehtinyt muuttua reilun 10 vuoden aikana, myös nämä metsäyhtiöiden muodostamat porkkanat ovat eläneet jonkin verran vuosien aikana – ja tulevat varmasti muovautumaan myös tulevaisuudessakin aina ajan henkeen sopiviksi.

Sijoita kryptovaluuttoihin turvallisesti ja luotettavasti

Suomalainen Coinmotion on sertifioitu Finanssivalvonnan myöntämällä maksulaitostoimiluvalla ja meiltä löytyy yli vuosikymmenen kokemus kryptovaluuttojen turvallisesta säilyttämisestä.

Aloita sijoittaminen

Kilpailijat riviin: kuusi metsäyhtiötä mukaan

Otin tähän artikkeliin mukaan kuusi hyvinkin eri näköistä ja kokoista metsäyhtiötä, joilla on olemassa valmiit ja julkiset ratkaisut heidän asiakkailleen. Nämä kuusi kilpailijaa oli käsiteltynä tuossa aiemmin mainitussa opinnäytetyössä, ja vaikka koitin kissojen ja koirien kanssa etsiä listaan täydennyksiä, niin en sellaisia löytänyt.

Nämä kuusi yhtiötä ovat minulle metsäalalla aikaa viettäneenä varsin tuttuja yhtiöitä ja kaikkien näiden kanssa tuli oltua jonkin verran tekemisissä metsäteollisuudessa viettämieni vuosien aikana.

Tässä artikkelissa on mukana seuraavat metsäyhtiöt:

- Stora Enso

- UPM Kymmene

- Metsä Group

- Versowood

- Koskitukki

- Westas

Yhtiöistä kolme ensimmäistä on tuttuja varmaan jokaiselle suomalaiselle ja kaksi viimeistä lienee ainakin nimeltä tuttuja kaikille metsänomistajille. Listalla on hyvin erilaisia yhtiöitä, on pörssilistattuja julkisia osakeyhtiöitä, on osuuskuntapohjainen yhtiö sekä pari vähän pienempää pörssin ulkopuolella olevaa yhtiötä.

Kunnostetut yritystason tietokoneet kaikkiin tarpeisiin

- Aina edullinen hinta

- Ilmainen toimitus (yli 149€ tilaukset)

- Aina takuu

- Palautusoikeus 14 pv

Stora Enso: Tähtitili

Stora Enso Tähtitilinsä kanssa saa kunnian olla listan ensimmäinen käsiteltävä vaihtoehto, osittain ihan siitäkin syystä, että menin mainitsemaan sen jo kertaalleen. Tähtitili on siis minulle tuttu palvelu, jota perheeni on joskus hyödyntänyt.

Jos kerrataan vielä nopeasti, niin Stora Enso on suomalais-ruotsalainen metsäteollisuusyritys, joka on listattuna Helsingin pörssiin. Yhtiö on siis ollut liikevaihdolla mitattuna yksi suurimpia suomalaisia yrityksiä.

Stora Enson Tähtitili tarjoaa mahdollisuuden saada 2 % korkoa puukauppatuloille 1-2 vuoden ajan. Metsäyhtiö muistuttaa omissa markkinointimateriaaleissaan, että Tähtitilin tuotto on huomattavasti parempi kuin mitä ylitiheä tai vanheneva metsä tarjoaa. Hyvin pystytään yhdellä lauseella sekä mainostamaan Tähtitiliä, että muistuttamaan miten kehnosti metsä voi huonoimmillaan tuottaa.

Stora Enson markkinointi nostaa myös hyvän pointin Tähtitilin puolesta, eli tili on hyvä keino varautua tulevien vuosien metsänuudistamis- ja metsänhoitotöiden kustannuksiin. Tämä ratkaisu sopinee erityisesti niille metsänomistajille, joilla raha tuppaa niin sanotusti polttelemaan tilillä.

Tähtitili on sinänsä vähän kuin aavistuksen kankeampi säästötili. Siitä juoksee sovittu korko tapahtui mitä tapahtui, eikä tilissä ole hallinnointipalkkioita tai nostokuluja. Normaalia säästötiliä kankeamman siitä tekee nopeimmillaan 35 päivän rahojen nostaminen ulos. Perus säästötileissä rahat saa yleensä ulos muutamassa päivässä. Toisaalta joissakin sijoituskohteissa rahojen nostamista ulos voi joutua odottamaan jopa vuoden.

Pienin summa mitä Tähtitilin kautta voi sijoittaa on 1000 euroa. Voit joko sijoittaa kaikki puukauppatulosi tai vain osan niistä. Voit halutessasi sijoittaa myös puukauppatulojesi arvonlisäveron osuuden Tähtitilille.

Mobify – taloutesi asiantuntija

- Bonusta verkkokauppaostoista: kun teet verkkokauppaostokset Mobifyn kautta, kerrytät samalla bonuksia.

- Bonusta laskujen maksusta: kun maksat laskusi Mobifyssa, saat 0,3 % bonuksen jokaisen laskun loppusummasta. Mobify BONUKSET

- Kätevästi omalle tilille: kerrytetyt bonukset siirtyvät tilillesi ja voit käyttää niitä vaikka laskujen maksamiseen.

Kokeile Mobifya nyt ja saa tilillesi viisi euroa.

Nappaa 5€ bonusUPM Kymmene: Nordnet

UPM-Kymmene on Enson tavoin listattuna Helsingin pörssiin ja myös se painii melko pitkälle samassa painoluokassa Suomen suurimpien yritysten joukossa. Vaikka UPM ja Enso muistuttavat paljon toisiaan, ovat niiden metsänomistajille tarjoamat palvelut keskenään hyvinkin erilaisia.

UPM-Kymmene on nimittäin ulkoistanut asiakkailleen tarkoitetun puukauppatulojen sijoittamisen ruotsalaiselle Nordnetille. UPM:llä ei siis ole lainkaan omaa vastinetta puukauppatulojen sijoittamiselle, vaan he tarjoavat sijoittamisen asiantuntijapalveluita Nordnetin kautta.

Kuten UPM Metsän sivuilta löytyvä Nordnet-sivu kertoo, UPM kannustaa sijoittamaan puukauppatulot Nordnetin tuotteisiin. Sivulla mainitaan monille Nordnet-käyttäjille tuttuja tuotteita, kuten indeksirahastoja sekä muita finanssiyhtiön tuotteita.

Minulle kymmenisen vuotta Nordnetin kautta sijoittaneena tämä malli tuntuu vähän tylsältä. Siinä ei ole varsinaisesti mitään ”uutta”, joskin samaan hengenvetoon pitää todeta se, että toisaalta tämä on myös se malli, jota itse kenties suosisin omien puukaupparahojeni kanssa.

En tiedä tarkalleen mitä UPM varsinaisesti saa tästä ratkaisusta. Muiden metsäyhtiöiden suosima malli kiinteästä korosta lienee sitä varten, että metsäyhtiö saa ”lainattua” metsänomistajien rahoja. UPM sen sijaan ohjaa omia asiakkaitaan myös Nordnetin asiakkaiksi.

Nextory- E- ja äänikirjoja 45 päivää maksutta

- Maksuton 45 päivän kokeilu (normaalisti 14 päivää)

- Rajaton pääsy e-kirjoihin ja äänikirjoihin

- Ei sitoutumisaikaa: voit irtisanoa tilauksesi milloin halua

Metsä Group: lisäosuudet

Seuraavaksi listalla mennään pykälää pienempään metsäyhtiöön, eli Metsä Groupiin, joka tunnetaan virallisesti myös nimellä Metsäliitto Osuuskunta. Metsä Groupin omistusrakenne eroaa hieman edellisestä kaksikosta, sillä se on pohjimmiltaan osuuskunta, joskin Metsä Groupin tytäryhtiö Metsä Board on listattuna Helsingin pörssissä.

Metsä Groupin osuuskuntamalli muistuttaa melko paljon monille suomalaisille tuttua S-ryhmää, jossa ensin ostetaan ”osuus” yhtiöstä ja sen jälkeen nautitaan omistajan eduista. Etujen saamiseksi omistajan kannattaa keskittää asioimisensa omistamaansa osuuskuntaan, koska siinä on rahallisia porkkanoita. Simppeliä ja koukuttavaa, vai mitä?

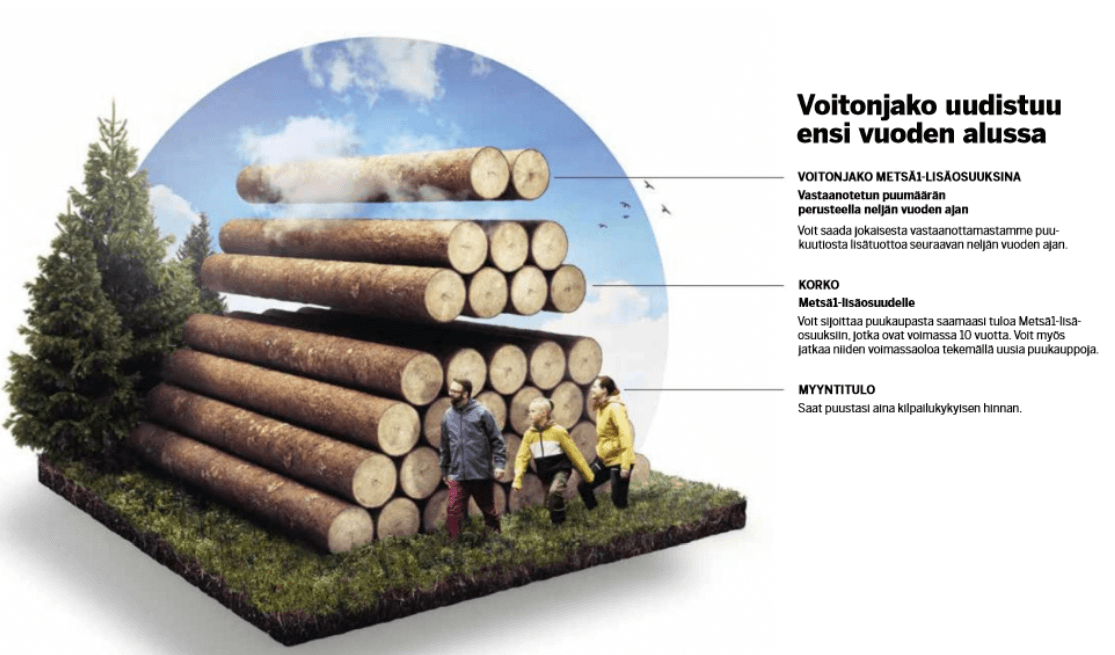

Metsä Groupin palkitsemismalli on tämän artikkelin monimutkaisin. Oman suolansa hommaan tuo vielä se, että palkitsemismalli on myllätty täysin uusiksi viimeisen kuukauden aikana, eli Metsäliitto Osuuskunnan edustajisto julkaisi uudet voitonjakomallit ja pääomarakenteet 28.4.2021. Malli on jopa niin tuore, että Metsä Groupin omien sivujenkin mukaan informaatio on vasta matkalla esille.

Jos joku puhuu sinulle Metsä Groupin kohdalla A- ja B-lisäosuuksista, niin ne ovat Metsä Groupin vanhoja palkitsemismalleja, jotka jäävät unholaan vuoden 2021 lopulla. Ne korvataan uusilla Metsä1- ja Metsä2-lisäosuuksilla, jotka astuvat voimaan alkuvuodesta 2022. Nämä uudet lisäosuudet ovat ainakin Metsä Groupin mukaan aiempia yksinkertaisempia malleja, mutta siitä huolimatta lisäosuudet ovat hitusen monimutkikkaampia kuin kilpailijoiden ”säästötili”-malliset ratkaisut.

Vuoden 2022 alusta Metsä Groupilla on käytössään enää vain yksi lisäosuus, johon voi sijoittaa puukaupparahoja ja tämä on Metsä1-lisäosuus. Metsä1 on voimassa kymmenen vuotta ja tätä aikaa voi jatkaa tekemällä matkan varrella uusia puukauppoja Metsä Groupin kanssa. Tarvittaessa näitä sijoituksia voi myös irtisanoa ennakkoon, joskaan rahoja ei saa kovin nopeasti ulos.

Mikäli metsänomistaja ei tee kymmenen vuoden aikana kauppaa Metsä Groupin kanssa, kymmenen vuoden jälkeen sijoitukset muuttuvat Metsä2-lisäosuuksiksi.

SweepBank - virtuaalinen luottokortti suoraan puhelimeesi

- Osta nyt, maksa myöhemmin: Jopa 60 päivää korotonta maksuaikaa

- Ei toistuvia kk- tai vuosimaksuja

- Välittömästi rahaa luotolta pankkitilillesi

Versowood: Versotili

Jätetään pörssissä huseeraavat yhtiöt sikseen ja siirrytään metsäjättien ulkopuoliseen maailmaan. Seuraavana vuorossa on Versowood, joka voi olla ei-metsänomistajille vähän vieraampi yhtiö, mutta toimii metsäalalla siinä missä isommat ja tunnetummatkin metsäyhtiöt. Versowood on erikoistunut erityisesti tukkipuusta jalostettaviin tuotteisiin, kuten vaikkapa sahatavara.

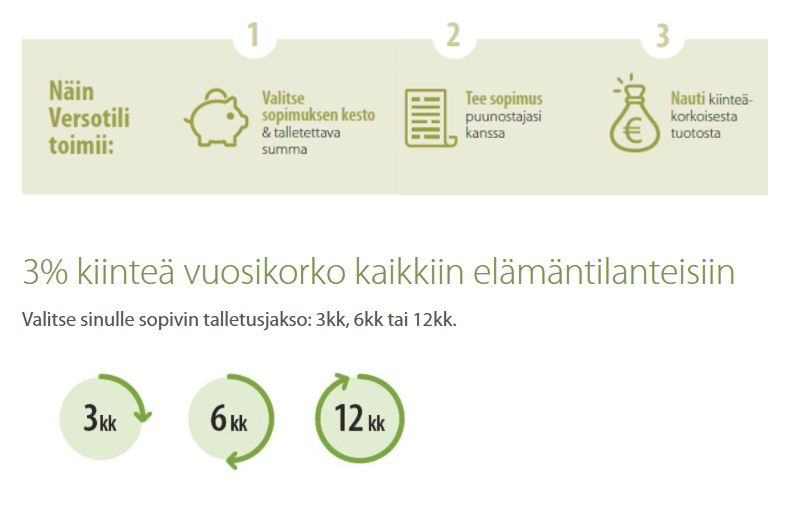

Vaikka Versowood on selvästi edellä mainittua kolmikkoa pienempi yhtiö, myös se pyrkii sitouttamaan asiakkaitaan tarjoamalla puukaupparahoille sijoituskohteita yhtiön toimesta. Versowoodin tarjoaman tuotteen nimi on Versotili ja se tarjoaa metsänomistajille 3 %:n vuosikorkoa.

Minimitalletus on huomattavasti Stora Enson Tähtitiliä isompi, eli Versotilille tulee tallettaa puukauppatuloista vähintään 10 000 euroa ja lopullisen summan voi valita itse. Talletukset tehdään joko 3, 6 tai 12 kuukauden määräajaksi, jonka jälkeen Versotili jatkuu toistaiseksi voimassa olevana. Versotili on siis lähtökohtaisesti määräaikainen, eikä siltä voi nostaa rahoja ulos ennen kuin määräaika on saavutettu.

Määräaikaisuuden jälkeen Versotililtä saa rahat ulos 30 päivän sisällä. Kuten odottaa saattaa, Versotili ei pidä kilpailijoidensa tavoin sisällään minkäänlaisia hallinta- tai nostokuluja.

Koskitukki: KoskiRaha

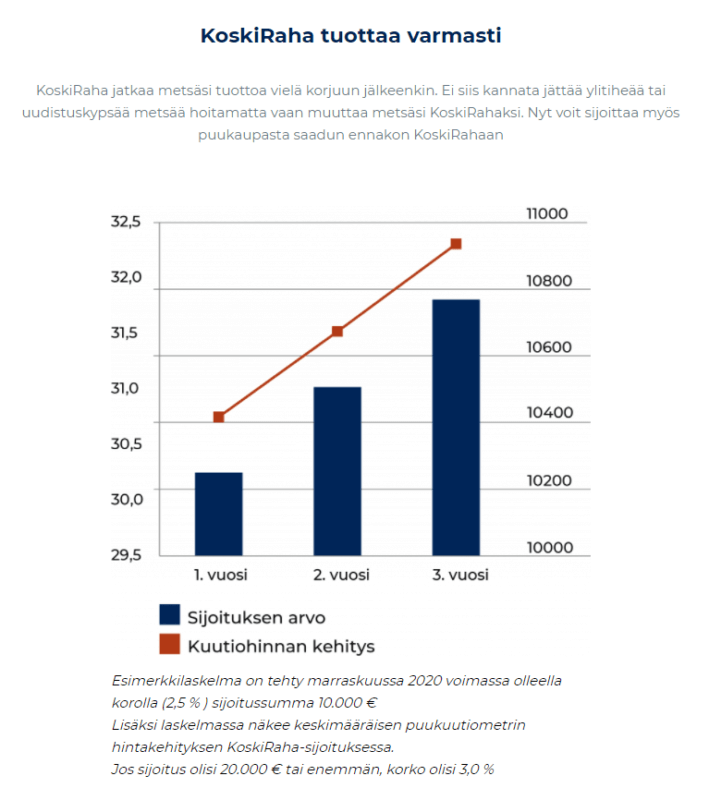

Viidentenä listalla tulee toinen vähän pienempi metsäyhtiö nimeltään Koskitukki, joka on tunnettu mm. vaneri-, saha- ja taloteollisuudestaan. Koskitukin tuote puukaupparahojen sijoittamiseen on nimeltään KoskiRaha, joka toimii hyvin samalla periaatteella kuin kilpailijoiden Tähti- tai Versotilit.

KoskiRahalla korko määräytyy tehtävän talletuksen mukaan. Alle 20 000 euron talletuksille saa 2,5 %:n koron ja yli 20 000 euron talletuksille korko nousee 3 %:iin. Minimitalletuksena toimii 1000 euroa ja sijoitusaika on puolesta vuodesta kolmeen vuoteen, joskaan pidempää talletusta ei liene mahdollista tehdä. Talletukset saa tarvittaessa ulos 45 päivässä.

Koodilla "INSSIN" saat 25 euron alennuksen POP-Vakuutuksista

Westas: Tukkitili

Listan kuudes osallistuja löytyi lukijan vinkkauksen avulla artikkelin julkaisun jälkeen. Westas painii Koskitukin ja Versowoodin kanssa samassa painoluokassa ja myös Westaksella on tarjolla ratkaisu metsänomistajan pullealle lompakolle. Westaksen ratkaisun nimi kulkee nimellä Tukkitili.

Tukkitilille on mahdollista tallettaa jopa jo metsäyhtiön maksamia ennakkomaksuja, eli touhua ei ole rajoitettu pelkästään hakkuiden jälkeiseen aikaan. Tukkitilin korko on tämän vertailun parhaimmistoa, sillä tili tarjoaa 3,5 prosentin tuoton. Minimitalletus Tukkitilille on 3000 euroa ja tili on määräaikainen, jolle on valittavana 6-24 kuukauden talletusaika.

Tukkitililläkään ei ole varsinaisia kuluja, mutta nostot ovat melko rajoitettuja. Niitä saa tehdä maksimissaan kolme ja niissä tulee nostaa vähintään 3000 euroa, joskin tilille tulee myös jäädä vähintään 3000 euroa. Mikäli nosto tapahtuu alle 12 kk kuluessa sopimuksen alkamisesta, talletukselle maksettava korko on – 1 %, eli negatiivinen korko tarkoittaa kuluja metsänomistajalle.

Koodilla "INSSIN" saat 25 euron alennuksen POP-Vakuutuksista

Mitkä ovat tämän touhun riskit?

Riskit ovat sellainen aihe, mikä monesti kiinnostaa sijoittajia vähintään yhtä paljon kuin saatava tuotto. Yleensä riski ja tuotto kulkevat kauniisti käsi kädessä, koska suuren tuoton tulisi olla ”palkintona” vähän huonosti nukutuista ja stressaavista öistä.

Ensivilkaisulla näitä metsäyhtiöiden erilaisia tilejä tekisi mieli verrata normaaleihin korkeakorkoisiin säästötileihin, mutta onko se hyvä vertaus?

Versotilin ja KoskiRahan yhteydessä mainittiin suoraan, että kyseessä ei ole pankkitalletus, vaan virallisesti nämä sijoituskohteet lasketaan velkasitoumukseksi. Tämä tarkoittaa käytännössä sitä, että siihen ei sovelleta pankkitalletuksiin liittyviä säädöksiä, kuten talletussuojaa. Siinä missä pankkitalletukset ovat Suomessa 100 000 euroon asti talletussuojan piirissä pankin mahdollisen konkurssin myötä, metsäyhtiöiden tileillä ei ole samanlaista etua. Metsäyhtiön mennessä nurin metsänomistaja jää odottamaan saataviaan siinä missä muutkin velkojat.

Metsäyhtiöiden palvelujen vertailu

Mitään selvää voittajaa metsäyhtiöiden tuotteista on vaikea leipoa, koska ne ovat keskenään niin erilaisia. Täysin oma lintunsa tässä kuusikossa on UPM, joka viittoo omille asiakkailleen Nordnetin osoitetta. Nordnetin kautta aukeaa periaatteessa loputon sijoittamisen maailma, joten UPM:n mahdollisuuksille on oikeastaan mahdoton antaa minkäänlaisia raameja.

Katsotaan vielä loppuun miltä jäljelle jäävien viiden metsäyhtiön tarjoamat tuotteet näyttävät, jos ne lyödään yhteen taulukkoon. Taulukko helpottaa vertailua merkittävästi, koska kaikki oleellinen tieto on nähtävissä yhdellä silmäyksellä.

| Minimitalletus | Korko | Määräaikainen? | Irtisanomisaika | Talletussuoja? | |

| Stora Enso Tähtitili | 1 000 € | 2 % | Ei | 35 vrk | Ei |

| Metsäliiton lisäosuudet (tulossa) | Ei määritelty | ? | Ei | Seuraavan vuoden kesä-heinäkuu | Ei |

| Versowood Versotili | 10 000 € | 3 % | Kyllä | 30 vrk määräajan jälkeen | Ei |

| Koskitukki KoskiRaha | 1 000 € | 2,5 % | Kyllä | 45 vrk määräajan aikana | Ei |

| Koskitukki KoskiRaha | 20 000 € | 3 % | Kyllä | 45 vrk määräajan aikana | Ei |

| Westas Tukkitili | 3 000 € | 3,5 % | Kyllä | Ei tiedossa | Ei |

Loppupäätelmät: metsänomistajille mahdollisuuksia

Miten metsäyhtiöiden tarjoamat sijoitusmahdollisuudet tulisi oikein sitten nähdä? Minkälaisia mahdollisuuksia metsäyhtiöiden tarjoamat palvelut antavat metsänomistajalle? Ainakin puukauppatulojen ”jatkosijoittaminen” korkoa korolle-ilmiön hengessä helpottuu huomattavasti, kun siihen tarjotaan avaimet käteen -mallinen ratkaisu.

Metsäyhtiöiden tilit ovat melko joustavia, kun niihin saa sijoittaa itse haluamansa määrän puukauppatuloista. Siellä ei ole vastassa mitään ”kaikki tai ei mitään” -tyyppisiä ratkaisuja, jossa joutuu joko ottamaan tai jättämään. Rahat saa tileiltä ulos melko kivuttomasti, vaikka osakesijoittamiseen tottuneille 30-45 päivän odottelut voivat tuntua ikuisuudelta. On kuitenkin hyvä muistaa, että metsäsijoittamisessa tehdyt peliliikkeet eivät ole samanlaista minuuttipeliä kuin pörssissä.

En kuitenkaan suosittelisi metsänomistajia tekemään puukauppoja metsäyhtiöiden kanssa puhtaasti näiden tilien perusteella. On hyvä muistaa se, että loppupeleissä isoin tili tehdään sen perusteella, mitä hintaa metsästä korjattavasta puustosta saadaan. Tätä samaa rahaa lähdetään lopulta sijoittamaan ja totta kai alkupääoma merkitsee isosti lopputuloksessa.

Myös riskit on hyvä sisäistää. Metsäyhtiöiden sijoitusvaihtoehdoissa ei ole käytössä mitään talletussuojia tai muitakaan pykäliä, jotka takaisivat riskittömyyden. Mikäli käy oikein huonosti ja metsäyhtiö sattuisi joutumaan taloudellisiin ongelmiin, voi metsänomistajalle jäädä lopulta käteen tyhjä arpa.

Edit 31.5.2021: Lisätty Westas Tukkitili artikkeliin.

Artikkelissa käytettyjä lähteitä:

- Puukauppatulojen sijoittaminen metsäyhtiöiden kautta -opinnäytetyö (2020)

- Metsäyhtiöiden omat verkkosivut (2021)

- Metsä Groupin viesti -asiakaslehti 2/2021

Hei RJW!

Hyvän kirjoituksen olet taas tehnyt ja kiitokset tästä sinulle. Ainoa mitä jäin vähän kaipaamaan, niin olisi ollut kiva lukea Metsäliitto osuuskunnan A-lisäiosuuksien korkohistoriasta. A-lisäosuuksille kun on maksettu huomattavasti korkeampia korkoja (5-7% viimeisellä vuosikymmenellä) kuin muiden yhtiöiden sijoitustuotteille. Osuuskuntakorkojen verotuskin on kevyempi kuin muilla tuotteilla (7,5%-25,5%). Epäilisin että uusien Metsä1 -osuuksien korko tulee olemaan vanhoja A-lisäosuuksia korkeampi, koska kakku pysyy yhtä suurena, mutta kakkua syövät vähentyvät.

Yksi mikä ehkä jäi puuttumaan, on mettä liiton normaali jäsen osuusmaksu. Sille maksetaan parempaa tuottoa mitä lisäosuuksille, mutta niitä ei voi ostaa kuin sen verran mitä on hehtaareita omistuksessa (eli suht rajoitetun määrän). A-osuudet on mitä voi metsäliitolle myydyllä puulla ostaa ja B-osuudet mitä voi millätahansa rahalla ostaa.

Metsäliitto Osuuskunta maksaa jäsenen sijoittamille sääntömääräisille perusosuuksille vuoden 2020 tuloksen perusteella korkoa 6,0 % (vuodelta 2019: 6,5 %). A-lisäosuuspääomalle maksetaan korkoa 5,0 % (6,0 %) ja B-lisäosuuspääomalle 1,0 % (2,0 %).

Itse olen kovin sitä mieltä, että ainakin noi perusosuudet kannattaa maksaa pois kuleksimasta ja siten alkaa nostamaan suht kovaa korkoa. Lisäksi historia näyttää, että perusosuuksien korkoon ei kovin paljoa olla kajottu.

kiitoksia postauksesta, kivasti sai varmistuksen että suurinpiirtein olen tajunnut asiat oikein 🙂

Juurikin tänään sovin 5ha & 1000 motin kuusitukkikaupan. Versowood tarjosi merkittävästi parempaa hintaa leimikosta mitä isommat firmat, joten päätin tehdä kaupat heidän kanssaan, vaikka muilla olisi ehkä ollut parempia kuvioita rahojen jatkotuotolle. Pitänee vähän pohtia riittääkö tuo 3% korkotuotto vai työntäsikö rahoja perinteisemmin suoraan pörssiin.