Tuskin keneltäkään on jäänyt huomaamatta se yksityiskohta, että korot ovat olleet viimeisen vuoden aikana melko rajussakin nousussa. Moni suomalainen on joutunut heräämään siihen faktaan, että nollakorkojen aikakausi on todennäköisesti kokonaan ohi, eikä välttämättä enää ole paluuta yhtä erikoiseen aikakauteen.

Allekirjoittanut on käyttänyt velkavipua sijoittamisessa, mikä tarkoittaa siis sitä, että olen nostanut lainaa, jota olen käyttänyt jonkinlaiseen sijoittamiseen liittyvään toimintaan. Nollakorkojen aikakaudella velkavipu toimi kieltämättä ihan mukavasti, sillä sen avulla oli melko helppo kasvattaa omaa varallisuutta.

Nyt innostuin kuitenkin hieman tutkailemaan omia velkojani ja niiden tulevaisuutta. Lainojen ja niiden maksusuunnitelmien työntäminen Exceliin toi minulle kieltämättä pieniä hämmästyksiä, joista ajattelin tarinoida teille seuravaksi.

Lähtökohdat: mitä velkoja minulta löytyy?

Allekirjoittaneellahan on olemassa peräti kolme erilaista lainaa. Minulta löytyy kaksi erillistä opintolainaa sekä yksi asuntolaina. Kaksi opintolainaa johtuu siitä, että toinen laina on peruja aiemmista metsätalousinsinöörin opinnoistani, ja toinen IT-insinöörin opinnoista. Asuntovelkoja minulla on vain yksi, joka liittyy vuonna 2017 ostamaani ensiasuntoon Jyväskylästä.

Käytännössä lainani näyttävät tällä hetkellä seuraavilta:

- Asuntolaina 71 480,92 euroa

- Opintolaina (MTI) 16 327,22 euroa

- Opintolaina (IT) 23 567,66 euroa

Karkeasti voidaan siis sanoa, että minulla on 40 000 euroa opintolainaa ja reilu 70 000 euroa asuntolainaa. Asuntolainan määrä putoaa jatkuvasti, sillä lyhennän sitä 408,47 euroa joka ikinen kuukausi. Opintolainan määrä sen sijaan ei lyhene, eli sen määrä vain kasvaa puolen vuoden välein, kun pottiin lisätään hieman korkokustannuksia.

Opintolainan lyhentämättömyys perustuu siihen, että tavallisesti opintolainaa aletaan lyhentämään vasta tovi valmistumisen jälkeen. Allekirjoittanut ei ole vielä koskaan päässyt ”lyhennysvaiheeseen” asti, sillä aiemmin tein alanvaihdon juuri kun olisi pitänyt alkaa lyhentämään opintolainaa. Nyt kun valmistuin hiljattain toistamiseen, opintolainan lyhentämisen olisi määrä alkaa joulukuussa 2024.

Sijoita kryptovaluuttoihin turvallisesti ja luotettavasti

Suomalainen Coinmotion on sertifioitu Finanssivalvonnan myöntämällä maksulaitostoimiluvalla ja meiltä löytyy yli vuosikymmenen kokemus kryptovaluuttojen turvallisesta säilyttämisestä.

Aloita sijoittaminen

Onko velkamääräni suuri?

Otetaas tähän kohti ensimmäinen stoppi. Minulla on nyt siis velkaa 115 375,80 euroa. Onko se nyt sitten paljon vai vähän? Tuohon kysymykseen on ehkä vaikea vastata, mutta pureskellaan aihetta tovi.

Kuten arvata saattaa, suomalaisten velan määrä vaihtelee hyvin paljon. Vaihtelua tapahtuu niin iällisesti kuin myös maantieteellisesti. Karkeana nyrkkisääntönä voidaan pitää sitä, että pääkaupunkiseudulla velkaa on eniten. Tämä johtuu siitä, että asuntojen hinnat ovat siellä muuta Suomea korkeammat, ja toisaalta myös tulopuoli on keskimäärin maan huippua.

Mikä nyt on sitten ”virallinen suomalaisen velkamäärä”, se tuntuu vaihtuvan hieman aina lähteestä riippuen. Löysin erilaisia hakutuloksia aina 89 000 ja 108 000 euron väliltä, mikä kuulostaa ihan hyvältä arviolta. Periaatteessa haluaisin kyllä tietää myös mediaanit, sillä molemmissa ääripäissä lienee paljon henkilöitä, jotka sekoittavat pakkaa joko olemattomilla tai erittäin suurilla lainoillaan.

Näiden lähteiden pohjalta voitaneen todeta, etten ole kovinkaan kaukana keskiverrosta suomalaisesta. Luultavasti osun skaalalla hitusen keskiverron yläpuolelle tässä tilastossa, eli minulla on aavistus enemmän velkaa kuin keskiverrolla taunotasalakilla.

Sellainen pienimuotoinen etu minulta kuitenkin löytyy, että omat velkani ovat irrallaan omasta arjestani. Valtaosalla suomalaisista lainat kohdistuvat kuitenkin omaan kotiin, kesämökkiin tai autoon. Näihin henkilöihin korkojen nousu osuu ehkä vielä tavallistakin kovemmin, sillä siitä omasta kodista tai autosta irtautuminen ei ole välttämättä mikään läpihuutojuttu.

Tarkoitan tällä sitä, että jos haluat vähentää velkaasi merkittävästi, joudut luultavasti vaihtamaan asuntosi tai autosi halvempaan – joka taas ei aina käytännössä onnistu ihan vain sormia napauttamalla. Jossain täytyy asua ja jollain peltilehmällä pitää päästä töihin, että voi pitää omaa arkea kasassa.

Meikäläinen asuu tällä hetkellä vuokralla, eli oma asuntolainani on valjastettu sijoitusasuntoon. Sijoitusasunnosta luopuminen ei näkyisi kovin paljoa jokapäiväisessä arjessani, eikä myöskään osakesalkun tyhjääminen. Toisaalta pakko todeta ääneen sekin, ettei tämä hetki ole kovin herkullinen ajankohta oman varallisuuden myymiselle. Ostajia ei ole paljoa, joten sijoitusasunnosta tai osakkeista ei saa ulos yhtä paljon rahaa, kuin ehkä vuosi-kaksi sitten sai.

Kunnostetut yritystason tietokoneet kaikkiin tarpeisiin

- Aina edullinen hinta

- Ilmainen toimitus (yli 149€ tilaukset)

- Aina takuu

- Palautusoikeus 14 pv

Asuntolaina mielessä, opintolaina ei niinkään

Ainakin omalta osaltani opinto- ja asuntolaina eroavat hyvin siitä, että asuntolaina on huomattavasti opintolainaa enemmän mielessä monellakin tavalla. Se on ensinnäkin veloistani suurin, joka pitää sen luonnollisesti eniten mielessä. Samoin kun asuntolainalla ostettu asunto on niin sanotusti kiinteää omaisuutta, sen kykenee jotenkin ymmärtämään helpommin.

Opintolainat sen sijaan eivät ole mielessä yhtä paljoa. Omat opintolainani olen sijoittanut osakemarkkinoille, mutta en ole juurikaan ”korvamerkinnyt” tililläni olevia euroja. Tämä tarkoittaa siis sitä, etten oikeastaan edes tiedä mitä sijoituksia olen tehnyt juuri sillä opintolainalla.

Kuten jo sanoin, asuntolainaa lyhennän joka ikinen kuukausi. Joka kuukauden päätteeksi tililtäni lähtee lainanhoitoon liittyvä menoerä. Opintolainaa sen sijaan en ole vielä kertaakaan lyhentänyt. Itse asiassa en ole varsinaisesti maksanut oikeastaan mitään opintolainaan liittyviä kustannuksia. Puolen vuoden välein korkomenotkin on vain pääomitettu, eli lisätty ”lainan jatkoksi”.

Jos ollaan ihan rehellisiä, niin minulla ei vielä tovi sitten oikeastaan edes ollut mitään hajua siitä, koska opintolainani lyhentäminen alkaa. Aina välillä asia on tullut puheeksi, esimerkiksi asuntolainaneuvotteluissa, mutta yleensä siitä on puhuttu vain tyyliin ”kyllä se sitten jossain vaiheessa valmistumisen jälkeen tulee maksuun”.

En tiedä kuinka pitkään tieto on löytynyt verkkopankistani, mutta ainakin nyt sieltä löytyy jonkinlaiset maksusuunnitelmat molemmille opintolainoilleni. Lainan lyhentämiset alkavat siis osaltani joulukuussa 2024, eli vajaan kahden vuoden päästä.

Mobify – taloutesi asiantuntija

- Bonusta verkkokauppaostoista: kun teet verkkokauppaostokset Mobifyn kautta, kerrytät samalla bonuksia.

- Bonusta laskujen maksusta: kun maksat laskusi Mobifyssa, saat 0,3 % bonuksen jokaisen laskun loppusummasta. Mobify BONUKSET

- Kätevästi omalle tilille: kerrytetyt bonukset siirtyvät tilillesi ja voit käyttää niitä vaikka laskujen maksamiseen.

Kokeile Mobifya nyt ja saa tilillesi viisi euroa.

Nappaa 5€ bonusOpintolaina saattaa yllättää

Opintolainan takaisinmaksusuunnitelma järjestikin minulle pienimuotoisen yllätyksen, sillä näillä näkymin lainakustannukseni ovat kahden vuoden päästä lähes 900 euroa kuukaudessa. Lainakustannuksiin lasketaan siis lainalyhennykset, korot ja muut kustannukset. Karkeasti summa muodostuu noin 500 euron asuntolainakuluista ja noin 400 euron opintolainakuluista.

Takaisinmaksusuunnitelma on kieltämättä aika rouhea nykyiseen verrattuna, sillä lainakuluihin saa jatkossa varata melken tuplat. Vaikka tällä hetkellä minulle jää matalien menojeni vuoksi varsin hyvin kuukaudessa käteen, tuollainen 400 euron uusi kuukausittainen tapahtuma näkyy ihan selvästi tililläni. Käytännössä se pakottaa hieman vetämään vyötä jatkossa tiukemmalle.

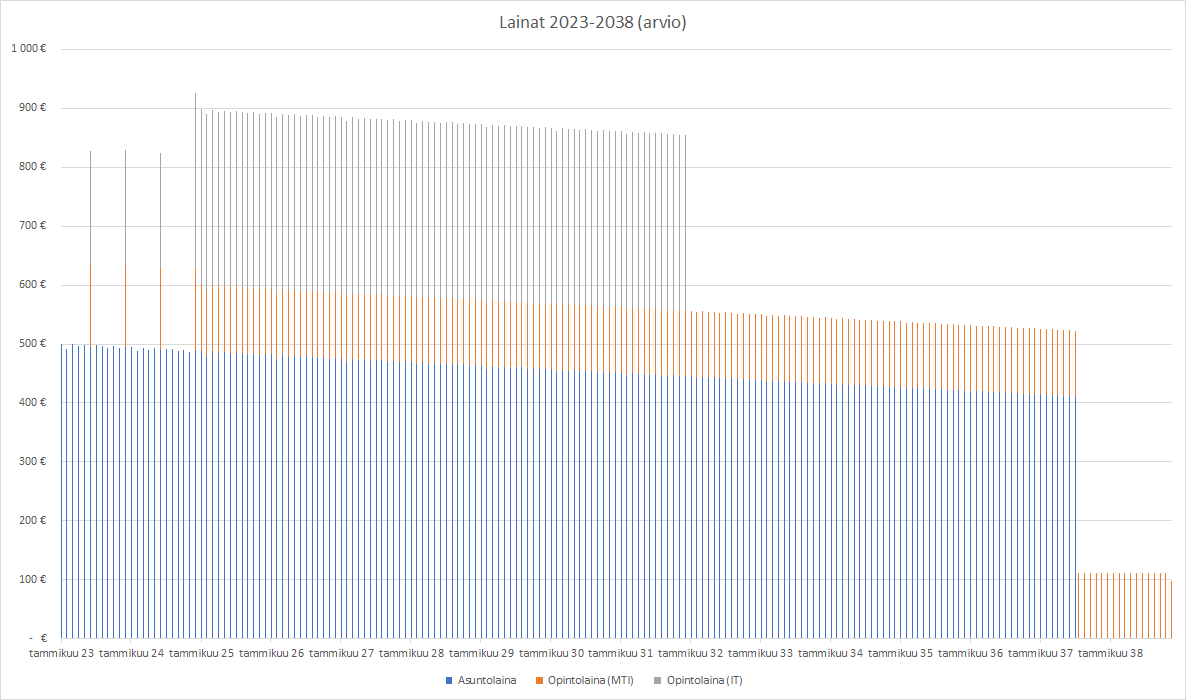

Alapuolen taulukko on ruma ja sekava, koska siihen on työnnetty 16 vuoden ja 192 kuukauden tapahtumat. Siitä saa kuitenkin karkeasti kuvan siitä, miltä omien lainojeni takaisinmaksu näyttää. Minun olisi tehnyt mieli eritellä siihen vielä kustakin lainasta lyhennysten, korkojen ja kulujen osuudet, mutta silloin kukaan ei olisi ainakaan saanut taulukosta mitään selvää.

Niin ikään yksi aika karu yllätys tuli siitä, kun katsoin Excelistä tulevaisuudessa maksamieni korkojen kokonaismäärää. Sarakkeen alimmalla rivillä nimittäin koreili lukema 12 469,92 euroa, joka tuntuu näin nollakorkojen kasvatille suorastaan järkyttävälle summalle.

Noh, toisaalta takaisinmaksusuunnitelmani ulottuu peräti vuoden 2038 loppuun asti, eli lähes 16 vuoden päähän. Jos summan jakaa ensiksi vuosille ja sitten vielä kuukausille, niin eihän se nyt enää niin överiltä tunnu.

Mutta taas toisaalta on hyvä pitää mielessä se, että nämä laskelmat on tehty nykyisellä korkotasolla. Omien lainojeni korkoa tarkistellaan seuraavan kerran taas elokuussa, eli jos korot jatkavat nousuaan, myös korkokustannukseni luonnollisesti nousevat. Silloin tuolla reilulla 12 kilolla pyyhitään hyvin nopeasti hanuria, eli jotain olisi hyvä tehdä.

Koodilla "INSSIN" saat 25 euron alennuksen POP-Vakuutuksista

Nextory- E- ja äänikirjoja 45 päivää maksutta

- Maksuton 45 päivän kokeilu (normaalisti 14 päivää)

- Rajaton pääsy e-kirjoihin ja äänikirjoihin

- Ei sitoutumisaikaa: voit irtisanoa tilauksesi milloin halua

Miten reagoida tilanteeseen?

Joka tapauksessa haluan olla omissa taloudellisissa asioissani mieluummin muutaman tanssiaskeleen edellä, kuin että putoan valssin tahdista ennen aikojani. Jälkimmäisessä tilanteessa voi meinaa olla huomattavasti vaikeampaa loikata takaisin vankkurien kyytiin, kun taas ennakoimalla voi selvitä ongelmista vain hieman märillä sukilla.

Kieltämättä tässä tilanteessa alkaa tulla ensimmäistä kertaa into tehdä ylimääräisiä lainanlyhennyksiä. Tämäkin on niitä asioita, joita me nollakorkojen kasvatit emme välttämättä ole edes tajunneet koskaan miettiä. Itse asiassahan meille on aiemmin tarjottu jopa erilaisia lyhennysvapaita, eli pelimiehen peliliikkeiden suunta on nyt hieman muuttunut.

Sijoituskirjailija Heikki Keskiväli kirjoittikin tovi sitten Kauppalehteen, että nykytilanteessa ylimääräiset lainanlyhennykset olvat kohta jo varteenotettava vaihtoehto osingoille. Näin se vain maailma muuttuu, vielä pari vuotta sitten tuskin kukaan näki lainanlyhentämisiä osinkoja parempana kohteena.

Myös Sammon IR-osastolta tuttu Mirko Hurmerinta twiittasi samoista asioista jo joulukuussa 2022.

Ylimääräiset lainalyhennykset siis kiinnostavat, etenkin kun minulla olisi jonkinlainen mahdollisuus tehdä niitä. Kuten salkkuni sisältö -sivulta näette, minulla oli vuodenvaihteessa käteistä 11 603,32 euroa. Oikeastaan tuokin lukema on jo parantunut sitä mukaa kun tammikuu on mennyt pidemmälle.

Jos himmailisin hieman sijoitusintoani tulevan kevään aikana, uskoisin minulta irtoavan melko helposti jopa 15 000 euron verran ylimääräistä lyhennystä. Sillä saisi niistettyä omaa velkamäärää jo reilut 10 prosenttia, etenkin kun asuntolainan lyhentäminen jatkuu joka tapauksessa pitkin kevättä.

SweepBank - virtuaalinen luottokortti suoraan puhelimeesi

- Osta nyt, maksa myöhemmin: Jopa 60 päivää korotonta maksuaikaa

- Ei toistuvia kk- tai vuosimaksuja

- Välittömästi rahaa luotolta pankkitilillesi

Mitä lainaa extralyhennetään ensimmäisenä?

Hyvä kysymys onkin sitten se, että mihin näistä kolmesta lainasta ylimääräiset lyhennykset sitten osoittaisi? Yksi simppeli ja sinänsä konkreettinen temppu voisi olla vaikkapa tuon pienemmän opintolainan kuittaaminen kokonaan pois, jonka jälkeen jäljellä olisi vain kaksi lainaa kolmen sijasta.

Mutta onko se sitten myös rahallisesti fiksuin veto? Tällä hetkellä verkkopankkini kertoo kolmelle lainalleni seuraavanlaisia korkoja:

- Asuntolainan korko 1,463 %

- Opintolainan (MTI) korko 1,646 %

- Opintolainan (IT) korko 1,610 %

Lainojen maksussahan kannattaa lähtökohtaisesti noudattaa sitä kaavaa, että isoimmalla korolla varustetut lainat hoidetaan ensimmäisenä. Sattumalta juuri tuo pienempi pöllikoulun aikainen opintolaina onkin kolmikosta kaikista suurimmalla korolla varustettu, eli tämäkin seikka puoltaisi siihen tarttumista.

Toisaalta käytännön asiat on syytä varmistaa vielä erikseen. Vähän pankista ja lainasta riippuen ylimääräiset lyhennykset voivat onnistua noin vain, mutta joskus niistä voi joutua jopa maksamaan jonkinlaista käsittelymaksua. Joka tapauksessa tässä ympäristössä ylimääräiset lyhennykset todennäköisesti kannattavat, eli niitä ei kannata sen kustannuksen takia jättää välistä.

Kolmessa erillisessä lainassa on myös se haitta, että jokaisen lainan kohdalla maksan joko 2,3 tai 2,5 euron kuukausittaista kulua jokaisen tapahtuman yhteydessä. Opintolainojen kohdalla näitä ei nyt vielä tällä hetkellä kulu, koska ilman lyhennyksiä ei ole tapahtumiakaan, mutta nämäkin lähtevät rullaamaan ensi vuoden lopulla lyhennysten myötä.

Niin hurjalta kuin se kuulostaakin, metsäinssin opintolainan kuittaamisella säästäisin pelkkiä kuukausipalkkioita yli 400 euron edestä. Koska pankin tekemän takaisinmaksusuunnitelman mukaan lyhentelen lainaa aina joulukuuhun 2038 asti, ehtii näiden 172 tapahtuman ala 2,5 euroa laaki muodostaa kiitettävän kokoisen kakun. Jälleen kerran esimerkki pienistä puroista ja silleen.

Säästötilin käyttö vai ylimääräiset lyhennykset?

Oman mausteen kuvioihin tuo myös ulkomaisten pankkien niin sanotut korkeakorkoiset säästötilit. Olen käsitellyt näitä korkeakorkoisia säästötilejä blogissa vuosien varrella varmaan kymmeniä kertoja, sillä niissä on riittänyt käänteitä. Takavuosina Bank Norwegianin säästötililtä sai jopa 1,75 % tuoton, joka oli erinomainen.

Sen jälkeen säästötilien korot ovat kääntyneet laskuun. Siinä missä 2010-luvun loppupuolella useampikin pankki tarjosi vähintään prosentin korkoa säästötilin talletuksille, 2020-luvun alussa sama korko alkoi olla kaikkialla jo alle prosenttia. Koronapandemian alku toi hieman eloa kilpailuun, eli osa pankeista jopa peruikin hetkeksi korkojensa laskua, mutta siitäkin huolimatta niiden kehitys piensijoittajien vinkkelistä on ollut kehnoa.

Noh, viime kuukausina asia on näyttänyt kääntyvän samaisesta vinkkelistä taas positiiviseen suuntaan. Allekirjoittanut on saanut sähköpostiin useita viestejä, joissa pankit kertovat nostaneensa säästötilin korkoa. Tätä kirjoittaessa Bank Norwegian maksaa talletuksille 1,2 % korkoa ja Svea Ekonomi puolestaan 1,5 % korkoa. Allekirjoittanut jemmaa omia käteisiään jälkimmäisessä.

Vaikka säästötilien korot ovatkin nousussa, niin tilanne on siitäkin huolimatta erilainen kuin vaikkapa viisi vuotta sitten. Vielä 2010-luvun lopussa oli melko normaalia, että asuntolainan kokonaiskorko oli pienempi kuin säästötilin korko. Toisin sanoen ei ollut hirveästi järkeä tehdä ylimääräisiä lyhennyksiä, koska paremman tuoton sai pitämällä rahaa pankkitilillä – osakkeista nyt puhumattakaan.

Säästötilin nousseista koroista huolimatta minun ei kannata jemmata pankkitilillä liian suurta summaa. Svea Ekonomin 1,5 % ei lohduta, jos samaan aikaan minulla juoksee lainoja sitä korkeammalla korolla. Tämäkin yksityiskohta puoltaa ehdottomasti ylimääräisten lyhennysten tekemistä.

Odotellaan ensin kevättä ja sijoitusasuntokuvioita

Toisaalta minun on asioitava asuntolaina-asioissa joka tapauksessa pankin kanssa tulevana keväänä. Oma asuntoni on rahoitettu ASP-lainalla ja määräaikainen kahden vuoden oikeus vuokrata ASP-asuntoa tulee määränpäähän kesäkuussa. Joudun todennäköisesti neuvottelemaan lainani kokonaan uusiksi, jolloin avautuisi helppo sauma kohdistaa extralyhennykset nimenomaan asuntoon.

Asuntoon kohdistuva ylimääräinen lyhennys olisi mellevä siitäkin syystä, että se näkyisi pankkitililläni konkreettisesti heti. Koska asuntolaina on tällä hetkellä ainoa jatkuvasti lyhentämäni laina, ylimääräinen lyhennys pienentäisi jatkossa välittömästi asuntolainamenojani, joka taas vapauttaisi rahaa muuhun – esimerkiksi taas siihen sijoittamiseen.

Vastaavasti taas opintolainan poistaminen päiväjärjestyksestä näkyy arjessani vasta joulukuussa 2024, jolloin tuleekin eteen entistä vähemmän maksettavaa. Toki kyllähän vähempi määrä velkaa näkyy monessa muussa asiassa, eli ei se tietenkään hukkaan heitettyä tekemistä siltikään olisi.

Koodilla "INSSIN" saat 25 euron alennuksen POP-Vakuutuksista

Loppukevennys: vähemmän bonuksia – onko tämä paha?

Viimeisenä ja pienenä loppukevennyksenä täytyy huomioida myös se, että kaikki lainani ovat Osuuspankin kautta hankittuja. Tämä tarkoittaa sitä, OP:ssa olevat lainat kerryttävät ”oranssia bonusta”. Vastaavasti taas ylimääräiset lainalyhennykset luonnollisestikin vähentävät lainojeni määrää ja sitä kautta omaa bonuskertymääni.

Bonuskertymälläni on ihan konkreettinen hyöty, sillä maksan bonuksilla kokonaan oman museoautoni vakuutuksen. Meikäläinen on ottanut tässäkin blogissa paljon huomiota saaneelle Mercedes-Benzille melko hyvän ja tavallista kattavamman vakuutuksen, jonka maksan kokonaan bonuksillani. Diili on mielestäni erinomainen.

Kun ylimääräiset lyhennykset vähentävät velkojeni määrää, myös keräämieni bonusten määrä putoaa, jolloin saatan jatkossa joutua maksamaan Mersun vakuutuksia ihan jo perinteisellä rahalla.

Noh, toisaalta tässähän minä olen oppikirjamaisen hyvin niellyt markkinointitarkoitukseen tehtyjen bonusten syötin. Tämä on vähän samaa sarjaa kuin vihreän bonuksen kohdalla, missä jotkut henkilöt kehuvat tienaavansa sitä enemmän, mitä enemmän he ostavat. Eikö olekin hauskan koukuttavasti muotoiltu?

Onko lainan korko – bonus pienempi kuin 1,3%?

Tällä hetkellä varmaan tosi tasainen kilpailu, jos lähtisi huomioimaan bonuksia. Jännä nähdä mitä se on ensi elokuussa kun omien lainojeni korkoja taas tarkastellaan.

Kiitos kirjoituksesta. Mukavan selkeää ja helposti ymmärrettävällä tasolla tapahtuvaa analyysia ajankohtaisista asioista.

Olen itsekin alkanut pohtimaan asuntolainan ylimääräistä lyhentämistä, mutta se ajoittunee vasta ensi joulukuulle, koska lainaehdot tarjoavat kuluttoman lyhennyksen korontarkistuksen yhteydessä. Lainaa on tällä hetkellä n. 102000€ ja kokonaiskorko pompsahti kuukausi sitten n. 3,5% paikkeille. (Heräsin vähän myöhässä, joten kärsin nyt hieman, joten toivottavasti osaan ottaa opikseni 😄)

Seuraavan tarkistuksen yhteydessä lainapääoma on karkeasti arvioiden n. 95000€ ja mahdollinen ylimääräinen lyhennys pyörisi 20-30k€ välissä. Lainan määrä suhteutettuna tuloihin ja kiinteistön arvoon on siinä mielessä oikein hyvässä balanssissa, että se ei vaikuta arkeen, mutta ainahan se harmittaa maksella korkoja, varsinkin kun ylittävät oletettavissa olevat nettotuotot.

Kaikki menee toki uusiksi mikäli korkotaso lähtee laskemaan, mutta olettama taitaa olla tällä hetkellä, että nousua olisi vielä luvassa tovin aikaa.

Kirjoitat asuntolainasta, mutta oikeampi termi tapauksessasi olisi sijoitusasuntolaina. Erohan on siinä että sijoituslainan korot voi vähentää kokonaisuudessaan veroista, kun taas omaan asuntoon kohdistuvan asuntolainan korkovähennys on poistunut nyt vuoden vaihteessa (ja oli vain 5% vuonna 2022).

Sijoitusasuntolaina on myös aivan eri asia käsirahan suhteen. Toki monet nostaa sen oman asunnon ostoa varten ja muuttavat sen jälkeen vuokralle..

Muita vaihtoehtoja joita pohdin

1. Sijoitusasuntolaina uudelleenrahoitus 70% vakuusarvoon maksimimittaisella lainalla. Todennäköisesti maksuerän määrä ei hirveästi muuttuisi.

Näin saisit kuitattua varmaan 13-16k jolla voisi kuitata yhden lainan pois.

2. Sijoitusasuntolainan jälleen rahoitus maksimilaina-ajalle. Maksuerä pieneee kun jaottuu useampaan maksuerään.

3. Jälkiviisasteluna osakkeiden myynti syksyllä 2021.

Itse pitäsin kaikin keinoin kiinni korkoakorolle ilmiöstä eli ei pakonomaista osakemyyntiä.

Toisekseen en tekisi ylimääräisiä lyhennyksiä, koska rahoja on vaikeaa pankilta saada takaisin. Näin ollen kesäisin puskurit omaan käyttöön ja isommat peliliikkeet niin ettei oman talouden likviditeetti vaarannu (pysyy riittävät puskurit).