Nyt pääsen kirjoittamaan uudistetun blogin ensimmäistä salkkuraporttia. Raportin ilme on hieman parantunut edellisistä, sekä näiden kirjoittaminen on nopeutunut uuden alustan myötä. Vanhan Bloggerin päällä näiden salkkuraporttien kirjoittaminen oli hidasta ja vaivalloista, minkä vuoksi ehdin jopa miettiä salkkuraporttien kuoppaamista.

Uusi alusta antoi kuitenkin kipinän jatkaa näiden kirjoittamista vanhaan tapaan, joten en ole tekemässä muutoksia tähän hyväksi todettuun tapaan. Jatkossakin tulen siis kirjoittamaan jokaisen kvartaalin päätteeksi raportin, jossa kerron miten edelliset kolme kuukautta menivät, mitä opin ja mitä teen seuraavaksi.

Omistusasunto

Pitkästä aikaa pääsen päivittämään asuntoon liittyviä asioita. Kilpailutin nimittäin asuntolainani marraskuussa. Marginaalini tippui vanhasta 0,7 %:sta aika kivuttomasti 0,5 %:iin, jonka myötä minulle jää enemmän rahaa käteen.

Kilpailutus ei muuttanut kuitenkaan asuntolainani lyhennyksiä. Tälläkin kertaa lyhentelin lainaani 408,47 euroa kuukaudessa. Tähän päälle sitten tulevat korot ja käsittelykulut, joskin korot ovat selvästi aiempaa pienempiä.

Näiden kolmen kuukauden aikana lainani lyhentyi 1 225,41 euroa. Korkoja maksoin 139,29 euroa ja käsittelykuluja 6,9 euroa.

Sijoita kryptovaluuttoihin turvallisesti ja luotettavasti

Suomalainen Coinmotion on sertifioitu Finanssivalvonnan myöntämällä maksulaitostoimiluvalla ja meiltä löytyy yli vuosikymmenen kokemus kryptovaluuttojen turvallisesta säilyttämisestä.

Aloita sijoittaminen

Opintolaina

Opintolainan suhteen ei raportoitavaa, sillä muutoksia ei viimeisen kvartaalin aikana tapahtunut, mitä nyt opintolainalle tuli taas huimat 42,31 euroa lisää korkokuluja. Ei opintolainaa sanota suotta halvaksi velkavivuksi.

Tammikuun alussa nostan jälleen kerran vähän isomman potin, kun nostan koko vuoden opintolainat kerralla.

Kunnostetut yritystason tietokoneet kaikkiin tarpeisiin

- Aina edullinen hinta

- Ilmainen toimitus (yli 149€ tilaukset)

- Aina takuu

- Palautusoikeus 14 pv

Osingot

Kvartaali toi minulle osinkoja 325,06 euron edestä (Q4/2019: 234,17 e). Mukavaa kasvua siis jälleen edelliseen vuoteen verrattuna.

Huomionarvoista on myös se, että verrattuna vuotta aiempaan, salkkuuni on tullut vain yksi uusi yhtiö (3M), joka maksaa osinkoa Q4:llä. Harviaa olen hieman lisännyt vuoden aikana, joten sen vuoksi sieltä tulleet osingot ovat kasvaneet reippaasti. Muuten kasvu on rakentunut pääasialla osinkojen kasvamisilla.

Mobify – taloutesi asiantuntija

- Bonusta verkkokauppaostoista: kun teet verkkokauppaostokset Mobifyn kautta, kerrytät samalla bonuksia.

- Bonusta laskujen maksusta: kun maksat laskusi Mobifyssa, saat 0,3 % bonuksen jokaisen laskun loppusummasta. Mobify BONUKSET

- Kätevästi omalle tilille: kerrytetyt bonukset siirtyvät tilillesi ja voit käyttää niitä vaikka laskujen maksamiseen.

Kokeile Mobifya nyt ja saa tilillesi viisi euroa.

Nappaa 5€ bonusS-ryhmän osuuskuntajäsenyydet

S-junan suhteen ei tapahtunut mitään raportoitavaa, sillä kuumin kausi jäi toiseen kvartaaliin. S-junan vuodesta 2019 voit lukea lisää täältä.

Nextory- E- ja äänikirjoja 45 päivää maksutta

- Maksuton 45 päivän kokeilu (normaalisti 14 päivää)

- Rajaton pääsy e-kirjoihin ja äänikirjoihin

- Ei sitoutumisaikaa: voit irtisanoa tilauksesi milloin halua

Suorat osakesijoitukset

Menneen kvartaalin aikana innostuin pitkästä aikaa ostelemaan osakkeita oikein kunnolla. En osaa sanoa onko tuo ostotahti jonkinlainen historiallinen ennätys, mutta ostohousut olivat jalassa lähes koko kvartaalin ajan.

Kvartaalin suorat osakesijoitukset kokonaisuudessaan tässä:

- 2.10.2019: Berkshire Hathaway 4 kpl, 203,58 $/kpl (Lue lisää Berkshiren ostosta)

- 7.10.2019: Sampo 40 kpl, 35.04 €/kpl

- 6.11.2019: 3M 15 kpl, 173.82 $/kpl

- 20.11.2019: Revenio 100 kpl, 25,90 €/kpl

- 27.11.2019: Revenio 4 kpl, 25,41 €/kpl

- 29.11.2019: Johnson & Johnson 8 kpl, 137.52 $/kpl

- 2.12.2019: Procter & Gamble 10 kpl, 122,3 $/kpl

SweepBank - virtuaalinen luottokortti suoraan puhelimeesi

- Osta nyt, maksa myöhemmin: Jopa 60 päivää korotonta maksuaikaa

- Ei toistuvia kk- tai vuosimaksuja

- Välittömästi rahaa luotolta pankkitilillesi

Rahastot

Koska halusin päästä käteisestä eroon, päätin tuplata suosiolla Superrahastoihin upotettavat summat. Lokakuun alusta alkaen olen joka toinen viikko heittänyt 50 euroa niin Suomen, Ruotsin että Tanskan Superrahastoihin. Aiemmin summat olivat 25 euroa.

Pidin kuitenkin yhä kiinni osinkojen uudelleensijoittamisesta Superrahastoihin. Kaikki muut paitsi dollareissa tulleet osingot sijoitan aina välittömästi takaisin jonkun Superrahaston kautta; Suomesta tulleet osingot menevät Superrahasto Suomeen, Ruotsista heidän vastaavaan ja Saksasta tulleet osingot laitan taas Tanskan Superrahastoon.

Q4:lla Superrahastoihin upposi 1 050 euroa uutta rahaa. Se on huomattavasti enemmän kuin aiemmilla kvartaaleilla, johtuen tuosta panosten tuplaamisesta.

Käteinen Svea Ekonomissa

Jotkut saattavat muistaa, miten kolmannella kvartaalilla siirsin säästöni Bank Norwegianista parempaan talteen Svea Ekonomiin. Syy vaihdokselle oli niinkin yksinkertainen kuin parempi korko säästötilille. Svea Ekonomilla korko säästötilille on 1 %, kun Norwegianilla se on vain 0,75 %.

Koska olin ollut kuluneen vuoden aikana sekä Svean että Norskin asiakas, sain vuoden viimeisenä päivänä siis kahdesta eri pankista. Vuoden 2019 korkotulot olivat seuraavanlaiset:

- Bank Norwegian: 52,2 euroa

- Svea Ekonomi: 84,35 euroa (verojen jälkeen 59,04e)

Yhteensä korkotuloja kertyi siis vuoden 2019 aikana ennen veroja 136,55 euroa.

Svean ja Bank Norwegianin lisäksi otin käyttööni kolmannen säästötilini, kun 0,8 %:n korkoa tarjoava Instabank tuli mukaan kokeiluun. Minulla olisi tarkoituksena kirjoittaa tästä vielä myöhemmin oma isompi teksti, joten en avaa sitä nyt sen enempää.

Sharevillessä lähes 1 300 seuraajaa

Tällä hetkellä minulla on Sharevillessä 1 291 seuraajaa (viime raportin aikaan 1 201). Uusia seuraajia tuntuu löytyvän tasaiseen tahtiin. Kiitokset jälleen kerran kaikille seuraajilleni!

Shareville-profiilini löydät tästä linkistä tai alapuolen Shareville-badgesta.

Facebookissa pian 600 tykkääjää

Blogini Facebook-sivu on kerännyt mukavasti uusia seuraajia ja tykkääjiä. Tällä hetkellä Facebookin puolella on mukana 559 tykkääjää ja 637 seuraajaa (viime raportissa 485 tykkääjää ja 551 seuraajaa). Mikäli kirjoitukseni kiinnostavat, kannattaa käydä laittamassa tili seurantaan tai tykätä siitä, sillä tällöin saat ensimmäisenä tiedon uusista julkaisuistani.

Blogini ympärillä olevat sosiaaliset mediat löydät kokonaisuudessaan tästä kirjoituksesta ”Ota somet haltuun”.

Muita ajankohtaisia asioita

Sain useamman kuukauden kestäneen blogiuudistuksen maaliin marraskuun lopussa. Sen tekeminen oli iso prosessi, joka haittasi erityisesti kirjoittamista. Siirron ollessa käynnissä en voinut kirjoittaa uusia tekstejä, joten marraskuu oli aika kehno blogikuukausi. Blogin uudistamisen taustoista voit lukea täältä. Onneksi joulukuussa otin sitten menetetyt blogikirjoitukset takaisin varsin aktiivisella kirjoittamisella.

Yhteenveto

Edellinen kvartaali oli historiallisen huono osakkeiden ostamisen kannalta. Ostin tuolloin uusia suoria osakkeita koko kolmen kuukauden aikana vain alle 150 eurolla. Nyt taas tällä kvartaalilla ostin todella paljon osakkeita, lähes kymppitonnilla, joka sekin on ennätys toisesta ääripäästä.

Minulla oli tälle kvartaalille tavoitteena hävittää käteistä pörssiin, ja en voi sanoa onnistuneeni siinä. Vaikka tuplasin rahastoihin opetettavat eurot sekä tykitin suoriin osakesostoihin ennätysmäärän euroja, niin käteinen ei päässyt vähenemään toivomallani tavalla. Tavoitteeni oli kutistaa 20 000 euron käteiskassa puoleen, mutta sinne jäi yhä kummittelemaan 18 000 euroa.

Vuoden 2020 alku tulee luultavasti mukailemaan ostojen suhteen tätä neljättä kvartaalia. Minulle tulee vuoden alussa ihan mukava summa rahaa sisäänpäin, kun tammikuussa saan paljon blogituloja, sekä opintolainoja.

TAULUKOT

Seuraavaksi laitan jälleen tuttuja taulukoita. Käydään läpi taas varallisuuteni määrä niin bruttona kuin nettona sekä varallisuuteni jakautuminen niin omaisuuslajeina, valuuttoina kuin pörssikohtaisesti. Unohtamatta tietenkään kokonaisuuden kannalta oleellisia velkoja.

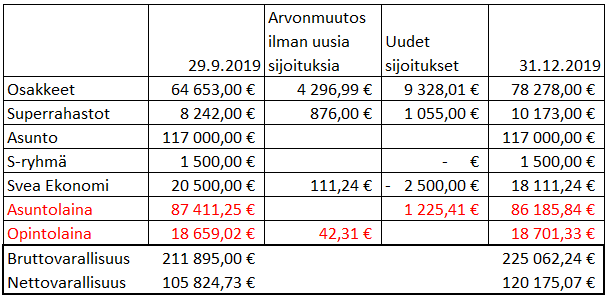

Kokonaisuus:

Taulukosta näkyy koko varallisuuteni velkoja myöten. Menneen kvartaalin aikana bruttovarallisuuteni nousi 13 167,24 euroa (Q3/2019: 11 326,09e).

Myös nettovarallisuuteni otti kvartaalin aikana juoksuaskelia. Tällä kertaa Excelini ilmoitti nettovarallisuuteni nousseen 14 350,34 euroa (Q3/2019: 9 951,50e).

Koodilla "INSSIN" saat 25 euron alennuksen POP-Vakuutuksista

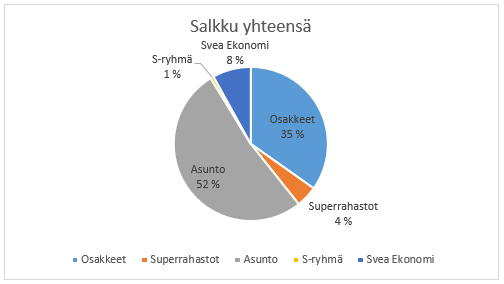

Salkku yhteensä:

Asunnon osuus laski jälleen (Q3/2019: 55 %), eikä ole enää kaukana, että asunto muodostaisi vain puolet varallisuudestani. Osakkeiden osuus kasvoi kovista ostoista johtuen (Q3/2019: 30 %). Käteisen osuus tippui hieman (Q3/2019: 10 %). Rahastot samassa kuin viimeksi (Q3/2019: 4 %).

Valuutat:

Valutoissa ei järin suuria muutoksia tapahtunut. Dollareiden osuus pysyi samassa 32 %:ssa, kuten myös Tanskan kruunujen 3 %. Ruotsin kruunuilta nipistettiin yksi prosenttiyksillö (Q3/2019: 11 %), joka taas siirtyi eurojen puolelle (Q3/2019: 54 %).

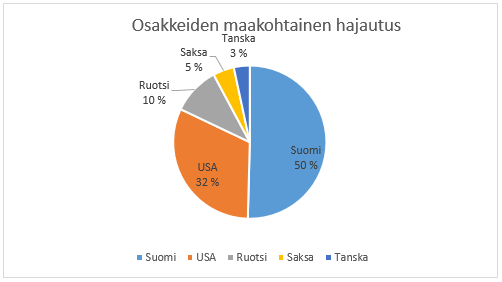

Maakohtainen:

Maakohtaisessa hajautuksessa pätevät samat lait kuin edellisessä.

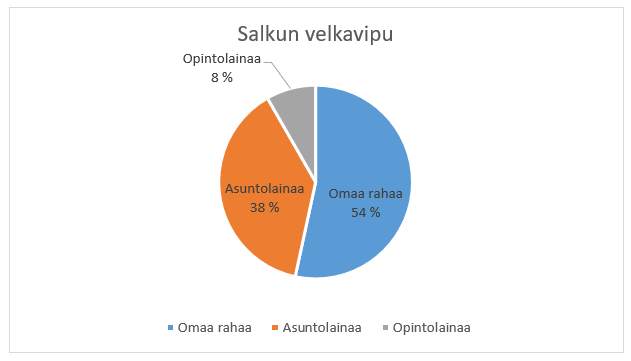

Velat:

Näin hyvän kvartaalin jälkeen velan määrä näyttää taas hyvältä. Tällä hetkellä velkaa on vain 46 % varallisuudestani, eli alle puolet. Oman rahan puolta ovat kasvattaneet niin pörssikurssien nousut, kuin myös uudet talletukset.

Toki on hyvä muistaa se, että velat ovat kuin tiiliskivi, ja oman rahan puoli taas kuin ilmapallo. Jos pörssistä lähtee paljon ilmoja ulos (kuten Q4 vuonna 2018), tällöin oman rahani osuus pienenee huomattavasti. Samaan aikaan taas velat pysyvät entisellään. Toisin sanoen, jos pörssissä tapahtuu iso korjausliike, saattaa velkojeni osuus kasvaa uudelleen yli 50 %:iin.

Salkkuraportti on hyvä lopettaa tähän kohti. Teen vielä myöhemmin oman vuosiraportin, jossa niputan yhteen kaikki vuoden 2019 salkkuraportit. Sen lisäksi pyyhin pölyt vuoden 2018 vastaavan raportin päältä ja katson miten onnistuin vuosi sitten antamissani tavoitteissa vuodelle 2019. Palataan siis pian vielä kerran vuoteen 2019!

Kaikki historian salkkuraportit:

- 2023 Q4 – kohti aina vain parempaa huomista

- 2023 Q3 – ylimääräisten lyhennysten makuun

- 2023 Q2 – Oma tupa, oma lupa

- 2023 Q1 – Hyvää kannattaa odottaa

- 2022 Q4 – Kiireisyys palasi arkeen

- 2022 Q3 – Elämä hymyilee, mutta yhä vain pörssin ulkopuolella

- 2022 Q2 – Juhlahetkiä lähinnä pörssin ulkopuolella

- 2022 Q1 – Rauhanajan päätös söi monella tapaa

- 2021 Q4 – Kierrokset nousevat tyhjäkäynnistä huolimatta

- 2021 Q3 – Viisi vuotta salkkuraportteja

- 2021 Q2 – Duunarista yrittäjäksi

- 2021 Q1 - Ajatukset leijailevat lähitulevaisuudessa

- 2020 Q4 – Salkun siivousta kovalla kädellä

- 2020 Q3 – Kun osakesalkku on asunnon seiniä paksumpi

- 2020 Q2 – Juhlitaan kuin eilistä ei olisikaan

- 2020 Q1 – Kylmä startti uudelle vuosikymmenelle

- 2019 Q4 - Ostoja kovalla kädellä

- 2019 Q3 - Rajapyykkien yli että heilahtaa

- 2019 Q2 - Tasaisen tylsää menoa

- 2019 Q1 - Lujaa menoa pörssissä ja sen ulkopuolella

- 2018 Q4 - Upotaan Titanicin lailla

- 2018 Q3 - Kohti pimeää syksyä

- 2018 Q2 - Takaisin lähtöruutuun

- 2018 Q1 - Stressiä ja käteistä

- 2017 Q4 - Takana mahtava sijoitusvuosi

- 2017 Q3 - Oma asunto hankittu!

- 2017 Q2 - Viimeiset hetket asuntovelattomana

- 2017 Q1 - Salkkuraportit blogin puolelle

- 2016 Q4 - Hyvästit vuodelle 2016!

- 2016 Q3 - Raporttien teko alkaa

Mainos.

Avaa tili ja saa 20 € Nordnet One Tasapaino -rahastoon

Olemme olleet suomalaisten sijoittajien tukena jo 20 vuoden ajan. Juhlistamme merkkipaalua tarjouksilla nykyisille ja uusille asiakkaillemme. Nyt saat 20 €:n arvosta osuuksia Nordnet One Tasapaino -rahastoon, kun tulet meille asiakkaaksi kampanja-aikana. Rahasto-osuudet siirretään uusien asiakkaiden salkkuihin automaattisesti kesäkuun 2025 alussa. Aloita sijoittaminenTämä blogi sisältää affiliate-mainontaa. Affiliate-linkit ovat merkattu tähdellä. En ole sijoittamisen ammattilainen, enkä ole vastuussa sinun sijoitustesi menestyksestä. Tämä blogi ei tarjoa sijoitussuosituksia. Kirjoittajan omat omistukset voit katsoa täältä.

🔥 Tällä hetkellä luetuimpia 🔥